“国际社会对特朗普的谈判套路越来越熟悉,难以再被轻易裹挟。”

文 / 巴九灵(微信公众号:吴晓波频道)

“本来觉得90天过了就能尘埃落定,结果又要延迟,根本不知道什么时候才能安心。”

一家主要向欧美市场出口五金件的老板语气透露着疲惫——过去半年,为了应对美国对中国的关税,他在东南亚追加了产能,从国内带去很多设备和老师傅。结果,特朗普开始严打转口贸易,连完全在东南亚生产的产品,也要加征关税。

他表示,几位同行已经在讨论怎么开拓美国以外的市场了,“特朗普老是变来变去对我们影响真的太大了。”

时间拨回美东时间7月7日,也就是我们的凌晨,对等关税90天暂缓期到期前两天。

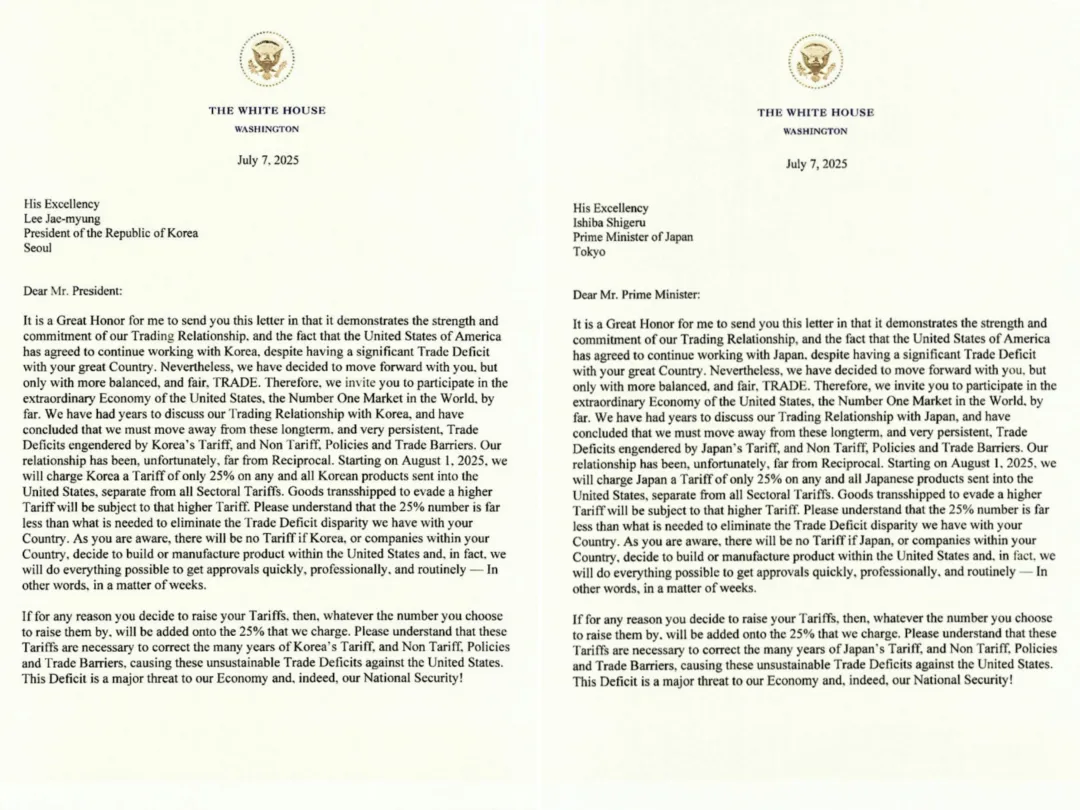

特朗普发布致日本首相和韩国总统的信函,表示将对来自日本和韩国的进口商品加征25%的关税。

特朗普发给韩国(左)和日本(右)的信函

两封信函除了开头的“收信人”,内容几乎一模一样,像极了过年时收到的群发短信,没有诚意且生疏。

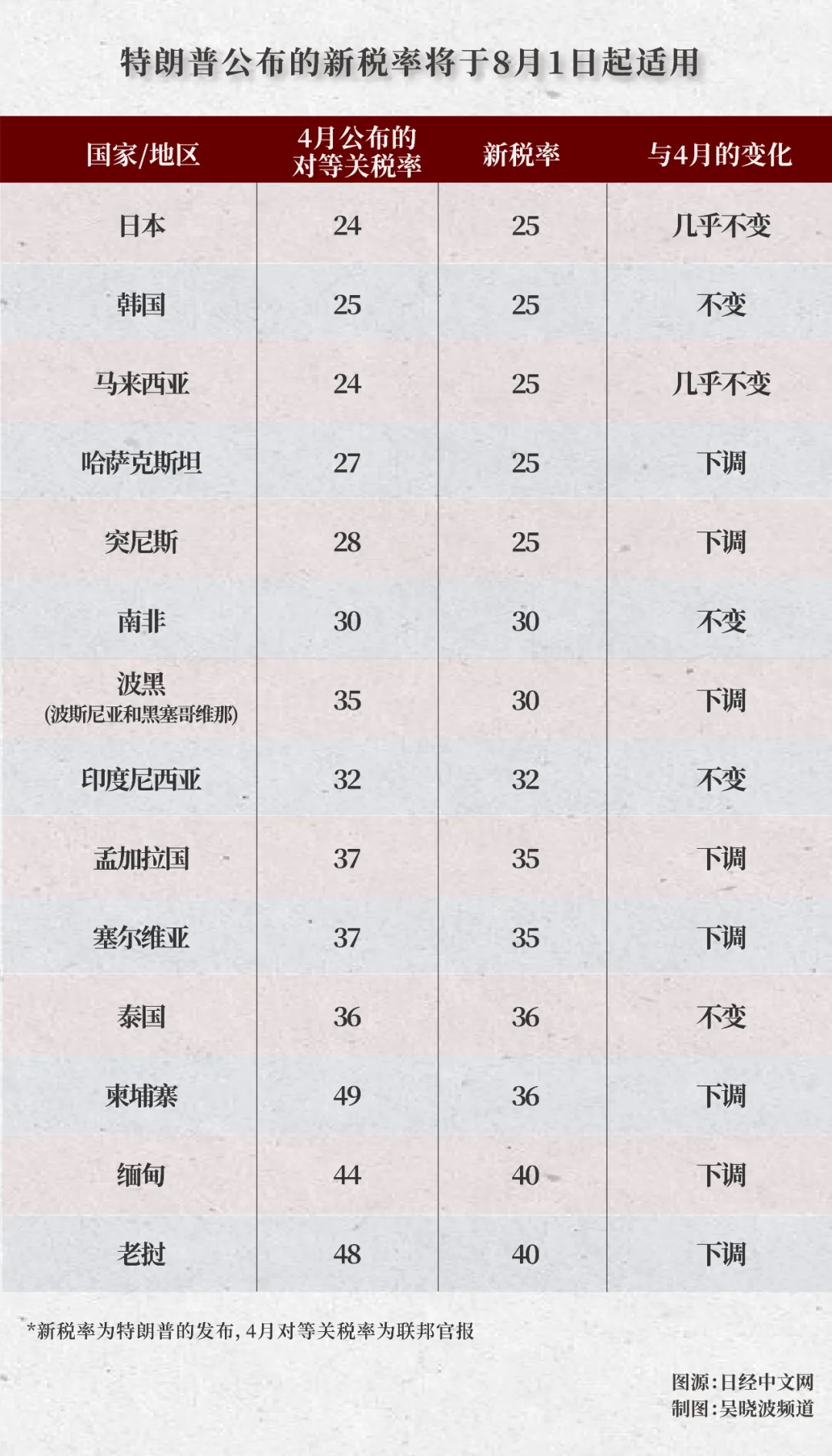

随后,特朗普又陆续公布了美国对其他12国的关税税率,均从8月1日起执行,除了日本和韩国,还有哈萨克斯坦、马来西亚、突尼斯的25%;南非、波黑的30%;印尼的32%;孟加拉国、塞尔维亚的35%;泰国、柬埔寨的36%;老挝、缅甸的40%。

值得一提的是,这里大部分东南亚国家,都在当前与中国有比过去更紧密的贸易联系——对他们的关税定价,变相带出了对转口贸易的标价。

这与一周前美国与越南达成关税税率如出一辙,越南运往美国境内的所有商品需向美国支付20%的关税,而对转运商品需支付40%的关税。

特朗普还着重强调,任何想要搞转口躲关税的做法,都将被加征更高关税。

他在信中表示,如果这些国家的公司选择在美国境内建厂或生产产品,则无需缴纳此项关税,并且,如果这些国家愿意取消对美关税、非关税政策和贸易壁垒,美方或许会考虑调整此函——“这些关税可能会根据我们与贵国的关系进行调整,上调或下调”。

实话说,亲密的盟友日韩被放“一起”塞进这样的表格里,心里怕真不会好受。这种复杂的情绪,都反映在了日本企业上,多年居住在日本、《日本华侨报》总主笔蒋丰在当天观察了一轮后告诉小巴:

日本对新关税是很震惊的,现在,几乎没有日本企业敢于公开表态,应该是不愿“引火烧身”,因为以后还是要和美国做买卖的。不过,对这件事情的反应,行业差异性显著:受影响最直接的应该是日本汽车零部件、电子设备等出口导向型行业,这些领域的企业可能面临成本上升、竞争力下降的压力,其中部分企业正在考虑调整供应链布局。而以内需为主或对美依存度较低的日本企业,反应则相对平淡。

不过,这样一来,也令7月9日的所谓“关税截止日”变得无比鸡肋,毕竟,总统先生又双叒延期了,这也能一定程度解释日企们的谨慎,他们或许还寄希望于美日的下一轮谈判能带来回旋的余地。

而日本股市和韩国股市在第二天早上开盘时也表现稳定。交易员们纷纷买入TACO股票以示态度,所谓TACO,是“Trump always chickens out”的缩写,暗讽特朗普总是会在最后一刻“妥协”。

如民生宏观团队邵翔所言,在4月初以来,美国贸易谈判的主要精力花在日本、中国、韩国、欧盟、印度等大型经济体上的,目的是争取在有限时间内,至少通过一、两个大型经济体的突破来“以点带面”,撬动尽可能多的成果。

可惜“事与愿违”,到目前为止,美国和大型经济体的谈判成果比较有限,大多还是往临时性、原则性协议或者谈判延期方向努力,达成正式全面贸易协议的可能性很低。

或许也是意识到人们开始对他的关税政策有点“脱敏”,为了加重“最后一次”的氛围,7月8日晚上,特朗普通过社交平台发言:他不会延长8月1日各国开始支付所谓互惠关税的新期限。

嗯,反正随缘相信吧。

可是大部分的企业家却不能单纯以“看戏”的心态面对特朗普的多变,关税的浮动和变化,始终牵动着外贸或出海企业家的心神,犹记得4月对等关税刚宣布时,各路专家表态应该“让关税子弹再飞一会儿”,但如今三个月过去,这条定律还是否有效?转口贸易还有机会吗?接下来关税会如何演进?

美国的关税政策可以反复无常,企业的生存周期却容不得更大的波动,为此我们还是请教了相关专家,接下来,就由他们给大家一些建设性的看法和建议吧~

Q1

新关税意味着什么?

蒋丰

《日本华侨报》总主笔

许多日美企业存在深度供应链整合,短期关税冲击可能通过价格协商、关税分摊等方式消化。日本部分企业家把这看做是暂时性摩擦,更关注中长期双边谈判进展。

并且,近年来日本企业已经在逐步分散市场风险,比如扩大在东南亚、欧盟的投资,这次关税肯定会进一步推动这一趋势,促使日本企业减少对美国单一市场的依赖。

卓立

激荡商学执行院长

华商出海产业服务联盟主理人

新关税当然不是一件好事,这意味着贸易战又一波小高潮来了,很多企业的计划、节奏又要被打乱了。

这次,东南亚又是首当其冲,当然这也是预料之中,毕竟目前中资出海最多的区域是东南亚,美国拿东南亚开刀在所难免。而且,前有越南“带头”服软,其他东南亚国家尚无表示,特朗普为了面子也得砍一刀。

至于名单中的哈萨克斯坦,是中国一带一路重要合作国家,是中国在中亚市场的重点布局。

而这次日韩赫然在列,大家都很奇怪,毕竟日韩一直是美国的“小兄弟”,但也正因为这个身份,日韩的不主动低头很驳大哥面子,这次当了杀鸡儆猴的那只“鸡”。并且,日韩也是严重依赖美国市场的,所以这两只“鸡”杀起来比较有效果,毕竟特朗普还给了一个8月1日的期限。

那为什么中国、欧盟、印度这次没上榜?骨头太硬,不好乱啃,先拿稍软的开开刀。

所以如果说特朗普的真实意图是什么,我想两点很明确:

▶▷第一,告诉大家,我就是要围堵中国。

▶▷第二,杀鸡儆猴,再给自己争取一次谈判的机会。

黄兆华

国际业务实战专家

北京出海领航国际管理顾问有限公司创始人

特朗普政府4月就提出了对等关税,到如今7月还是没有达到他的预期目标,因此他再度极限施压,完全符合他一贯的作风,并不意外。

现在看来,特朗普手里的牌其实越来越少了,甚至有些黔驴技穷了。一方面,中国此前对美国的关税施压应对得当,为世界带了个好头;另一方面,国际社会对特朗普的谈判套路也越来越熟悉,难以再被轻易裹挟。

此次特朗普将关税实施时间延迟到8月1日,其实就是在为谈判争取时间,至于何为选这14个国家,可能是特朗普将全球贸易伙伴分成了三类:

第一类是已经和他达成共识的国家,比如英国、越南;第二类是他认为不太可能达成共识的国家。

第三类,则是他判断“有戏”、可能在短期内达成共识的国家,比如日本、韩国。因此,此次特朗普对这些国家施加了更大的压力,既是对其本身的逼迫,也是对其他国家的威慑。

至于这件事是否会促使日韩、东盟等国家向中国靠拢、加深合作,我认为确实有一定推动作用,但不宜高估。

国家间的博弈,不仅限于关税和贸易,还涉及政治、军事、安全等多重维度,因此不能仅凭单一事件下定论,需要在更宏观的地缘政治背景下综合考量。

Q2

关税未来会如何演进?

蒋丰

《日本华侨报》总主笔

后续,我推测日本官方可能会采取这些策略:

◎ 第一,外交协商优先。日本政府可能会首先通过日美经济对话与美国进行谈判,寻求部分产品,如汽车、钢铁、半导体等关键领域的关税豁免或阶段性减免。也可能联合美国国内利益集团,如依赖日本零部件的美企游说美国政府,强调关税对双方供应链的负面影响。

◎ 第二,WTO诉讼与多边施压。如果双边谈判无果,日本可能向WTO提起申诉,指控美国关税违反国际贸易规则,但这个过程会是漫长而且效果有限的。 同时,日本或通过CPTPP(全面与进步跨太平洋伙伴关系协定)或 IPEF(印太经济框架)等多边平台争取盟友支持,间接向美国施压。

◎ 第三,针对性反制与产业扶持。日本可能对部分美国商品如农产品、化学品加征关税,但规模会谨慎控制,避免全面贸易战。此外,日本政府可能会补贴受影响企业,如进行税收优惠、出口补贴或供应链重组援助等。

◎ 第四,加速“去风险化”战略。进一步推动“中国+1”或“美国+1” 供应链分散,减少对美市场依赖,扩大与欧盟、东盟、印度的经贸合作。此外,强化关键产业,如半导体、电池的自主能力,减少未来被关税钳制的风险。

因此,关于日本是否会尝试与中国、韩国建立更紧密的地区合作,我认为日本的选择不会是“取代美国”,而是“多边押注”——在维持日美同盟的同时,通过地区合作降低经济风险。

关于对日美关税的未来发展预判,我觉得可以分为三期:

短期(1—2年):关税可能维持,但通过谈判局部调整,如部分商品豁免或配额制。日本企业短期内可能承担部分成本,同时加速转移低附加值产能。

中期(3—5年):如果美国政治风向变化,如大选后政策调整,关税可能逐步松动。如果美国坚持保护主义,日本将更坚定推动“供应链自主化”和多元市场战略,美日经贸联系可能弱化。

长期趋势:美日关税摩擦常态化,但全面贸易战概率低,双方在安全、科技领域合作仍紧密。日本可能更积极参与“非美主导”的贸易体系以对冲风险。

这其中关键的影响因素有三:

◎ 第一,美国政治周期,接下来的美国大选结果将直接影响关税政策持续性。

◎ 第二,全球经济形势,如果衰退风险上升,双方或妥协以稳定供应链。

◎ 第三,中国的角色,日本可能利用中美竞争态势,争取美国在关税问题上的让步。

也就是说,我认为日本会采取“软硬兼施”策略,以谈判为主、反制为辅,同时加速经济结构转型,减少对美依赖。美日关税问题可能成为长期博弈点,但爆发全面贸易冲突的可能性较低。

邵翔

民生证券研究院宏观资深分析师

后续,各国与美国的贸易协议,可以从两个维度看:一是能够谈成的会是什么样的?二是没有谈成的会发展成什么样?

能够谈成的,英国和越南是最具代表性的两种类型。英国是美国的“亲密盟友”,而且在供应链上和中国直接关联相对较少;越南则是“软柿子”型的代表,对美国有极强的依赖,而在供应链上也和中国联系紧密。

我们预计,美国盟友、有一定实力的国家,后续与美国的贸易协议可能是相对低的基准关税+部分放开市场+行业出口限额。而国力相对偏弱的小国,后续与美国的贸易协议可能是相对更高的税率+更彻底的门户开放。

对于短期内可能无法达成全面贸易协议的国家,“大棒+胡罗卜”,达成临时性协议后继续谈。这主要集中在大国,所以特朗普的“恐吓”会大打折扣。

Q3

中国企业要注意哪些事?

蒋丰

《日本华侨报》总主笔

特朗普的关税政策明确针对“第三国转运避税”,而部分中资企业确实利用日本作为生产组装、贴牌加工或物流中转的跳板,以规避对华高关税。我认为在这种情况下,“误伤”风险确实存在,但系统性影响有限。

那么,哪些中资企业可能被“误伤”?

▶▷第一,依赖日本供应链的“轻组装”企业。比如,中国电子、汽车零部件企业在日本设立最后工序加工(如贴标、简单组装),使产品获得“Made in Japan”身份,再出口美国。如果美国海关认定“实质性转型不足”,即核心部件仍来自中国,仍可能按“中国原产”征税。

▶▷第二,借道日本物流枢纽的中资贸易商。比如,中国商品经大阪港、东京成田保税区短暂仓储后,以“日本出口”名义发往美国。而美国近年加强“原产地规则”审查,如要求提供全供应链文件,这类操作可能被追溯征税。

▶▷第三,日资企业但实际由中国母公司控制。比如,部分中资控股的日本子公司,如新能源电池、半导体材料企业出口美国时,可能因股权结构被美方认定为“中国关联企业”。如果美国扩大“实体清单”或实施“次级制裁”,这类企业可能受牵连。

此外,日本政府未来可能会加强合规审查。为避免被美国视为“中国关税漏洞”,日本海关或要求出口商申报最终受益人,甚至限制“纯中转贸易”。

但我也相信,日本不会完全配合美国,可能会寻求个案豁免,如为本土化程度高的企业争取优惠。

总而言之,特朗普的关税政策会提高“借道日本”的成本,但不会完全堵死这条路——关键在于企业能否证明“实质性转型”。未来,中资企业应该更加谨慎地使用“日本中转”策略,可以考虑转向墨西哥、东南亚等更不易被审查的第三国。

邵翔

民生证券研究院宏观资深分析师

◎ 首先,关注美国对转口贸易设置的关税水平,这可能会是美国最终对中国出口设置关税水平的重要参考。

我们倾向于认为美国设置转口关税更像是堵漏洞的“补丁”,目的不是封死中国出口,而是想在中国出口上收更多的钱,那么顺理成章,对中国借道他国出口美国的商品征收的关税,应该会比较接近美国直接对中国出口的关税。

◎ 其次,美国贸易摩擦的范式可能要发生变化了,从全面关税逐步向供应链和国际税收转变,甚至未来可能进一步限制各国金融和在美投资。

全面/对等关税作为“主战武器”已经基本完成增收10%以上关税的任务,但作为谈判工具似乎过于单薄——对于推进此前特朗普全球“对等”的野心,在边际上的作用会受限。而从4月以来的情况看,出现了两条新的主线:供应链和全球税收。而围绕的主题,无非是“多收钱、少付钱以及安全”。

◎ 第三,确有“近忧”的232调查。从特朗普不安分的本性来看,等贸易谈判阶阶段性收官后,很可能会顺势抛出,从目前看风险比较大的行业是铜、木材及其制品、半导体/半导体设备以及医药/药品成分。

卓立

激荡商学执行院长

华商出海产业服务联盟主理人

不要抱有幻想,打打停停谈谈再谈谈打打停停将是常态。

再强调一下,低关税时代已经一去不复返了。

未来,中国与东盟的供应链联动与合作,我认为会进一步加强。同时,因为美国市场受限,中资企业也会再加大投入对东盟市场的开发。

而日韩与中国,我认为竞争关系大于合作关系,很难有实质性的合作变化。

转口贸易基本已没有太多空间,不管各国最后关税谈的如何,我估计大部分中资主要出海目的国都会接受一条附加条款:转贸额外加税。

一是美国强压,二是从各国私心来说,可以借此机会建立自己的供应链体系。

所以,对于做转口贸易的企业来说,放弃幻想,唯二的两条路是:

◎ 第一,加快拓展美国以外的新兴市场。

◎ 第二,如果还是要做美国市场,做好真正产能出海的准备。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}