“只有配置了黄金的投资者和机构,才能够在危机中迅速用黄金换到美元现金,度过资本市场惨烈的寒冬。”

文 /巴九灵(微信公众号:吴晓波频道)

4月6日下午,美伊战争的诸多“新进展”中,一则颇吸引眼球的“临时停火”和平方案传来。

据新华社援引外媒报道,巴基斯坦已拟定一份结束美以伊冲突的框架方案,并与美伊进行沟通。该方案拟先实现立即停火、重新开放霍尔木兹海峡,随后在15至20天内达成最终协议。最终协议或将包括伊朗承诺不寻求核武器,以换取制裁解除及被冻结资产解冻。

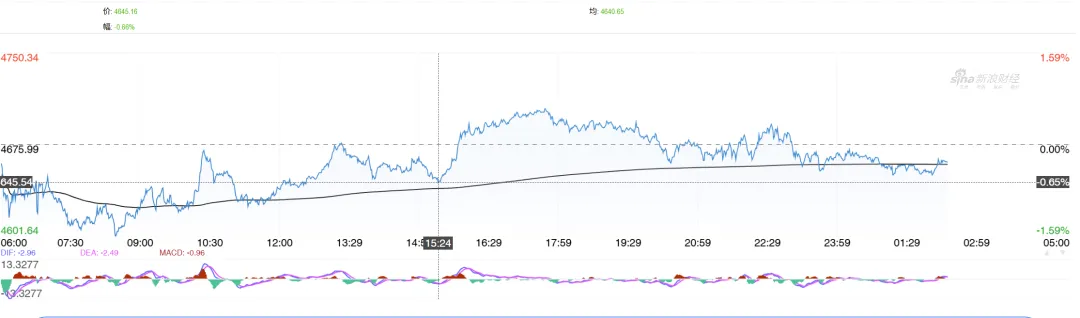

战争能否尽快结束,答案仍在风中。只是黄金市场似乎对此抱有期望。消息透露于北京时间下午15点前后,伦敦金现货快速向上拉升1.2%。

伦敦金现货一度拉升1%

和平的消息传来,黄金涨了,多多少少有些反常识。不过,这却是当前市场的新常态——战争越激烈,黄金越承压,刚刚过去的3月,以伦敦金现货为例,共计下跌11.54%,振幅高达25%,最低跌破4100美元/盎司,让一心拿黄金避险的投资者坐了一把过山车。

然而,就在刚刚过去的周末,更扎心的消息来了,作为稳定黄金的中坚力量,全球央行中,有两大央行在3月从黄金叛变出逃,它们分别是波兰、土耳其,与此同时,全世界最大的两个黄金ETF基金也宣告转向。

那么这些央行的举动,会对手里拿着黄金的投资者,产生哪些影响?今天的文章我们就来聊聊这一新动向。

一

央行、大机构坐不住了?

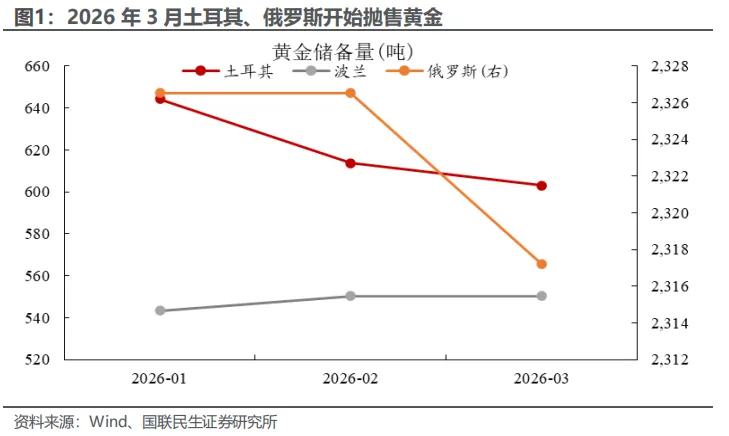

根据世界黄金协会的数据,土耳其央行在2022年至2025年期间增持了高达325吨黄金,相当于在3年时间内,让国库的黄金储量翻了一倍。

然而,自3月13日以来,土耳其央行已连续三周减持黄金,总计减持126.4吨黄金,创下2018年以来的最大减持规模。

战争是其转向的主要助推。美伊战争爆发导致美元指数飙涨,相对应的,土耳其货币里拉贬值严重,本币汇率兑美元连续11次刷新历史低点。由此,土耳其央行不得不放弃黄金购买计划,转而通过大幅度抛售黄金来稳定市场汇率,并防止资本外流。

仅3月,土耳其央行就消耗了250亿美元的外汇储备进行干预。

土耳其黄金储备

波兰亦是如此,波兰央行2025年共增持102吨黄金,连续2年成为全球黄金的最大买方。原本在今年1月份,波兰央行仍计划继续增持150吨黄金,是黄金市场的坚定多头。

但战争爆发后,波兰很快转为“大空头”。波兰央行行长提交方案,拟通过出售黄金储备筹集130亿美元的资金,用于国防开支。

而早在1—2月,俄罗斯央行就累计减持了15吨黄金;伊朗央行为了稳定市场,也于3月份抛售了价值30亿美元的黄金。

除了央行们的转向,全球各大市场的黄金ETF基金也出现了抛售潮。

3月1日,全球最大的黄金ETF“SPDR Gold Trust(GLD)”官方持仓量为1100.06吨;而到了3月31日,持仓量则降低至1047.28吨。这意味着,3月份该ETF基金累计净减持52.78吨,创下2013年4月份以来的单月最大减持纪录。

除此之外,贝莱德旗下的全球第二大黄金ETF“IAU”3月份也累计抛售了22吨黄金。

那么,为什么急着卖黄金?

二

为什么坐不住?

从涉事央行的视角看,抛售黄金的最直接原因,在于美伊战争所引发的市场“流动性陷阱”,这迫使这些央行从之前黄金的忠实采购者,到抛售黄金的急先锋。

由于伊朗封锁了能源要道霍尔木兹海峡,油价暴涨,今年以来,布伦特原油的价格已经上涨了78.18%。而国际油价上涨,全球通胀预期走高,促使美联储政策出现大幅度转向。

战争前,美联储今年原本的核心策略是降息,这意味着美元走弱,而全球各国货币相对升值。

而反之,当油价飙升,各国需要花更多美元购买石油时,美元走向升值,其他货币从“升值预期”转向面临“贬值风险”。

为了稳定汇率,央行的举措势必在动用更多的外汇储备。然而,像土耳其和波兰这种国家,本身外汇储备不大,因此只能通过抛售黄金换取美元流动性。

国联民生最新的报告就指出,以土耳其为例,“外汇储备”与“黄金储备”跷跷板效应的传导路径为:油价供给冲击→油价上涨→经常账户失衡加剧→里拉加速贬值→央行抛售黄金以增加外储。

从某种意义上而言,这是黄金“避险作用”的另一面。

当出现极端危机时,黄金的首要作用从“赚取利润”转为“极速变现”。土耳其就是一个最好的例子。

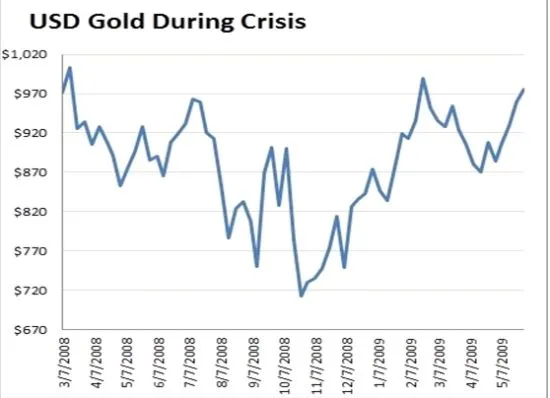

实际上,从历史上来看,每当遇到重大危机的时候,黄金很多时候并不一定是起到避险作用,而是跟随市场一路下跌。

在2008年下半年次贷危机全面爆发时,黄金价格从1000美元/盎司的价格暴跌30%至700美元附近。当时的美股标普500指数同期跌幅超40%,次级债券市场几乎零成交,资本市场遭遇极大的美元流动性危机,于是乎,“烂的资产卖不掉,就只能卖黄金”。

图源:网络

2020年全球封锁引发的供应链危机,当时的美国股市10天内出发了4次熔断,美元指数从94.6飙升至102.99,单月涨幅超8.8%;而黄金价格也从2020年3月9日的1703.39美元/盎司,一度暴跌至3月20日的1451.05美元/盎司,区间最大跌幅14.81%。

在那个环境下,只有配置了黄金的投资者和机构,才能够在危机中迅速用黄金换到美元现金,度过资本市场最刺骨的寒冬。

三

只是一次小“卖出”?

全球央行两大多头的“叛变”,以及全球两大黄金ETF的抛售,是否意味着黄金上涨的宏观逻辑出现了根本性的转变?

瑞银策略分析师Joni Teves于4月2日的研报中直言:“这不太可能”。Teves预测:2026年全球央行购金数量约为800—850吨,略低于去年的860吨。

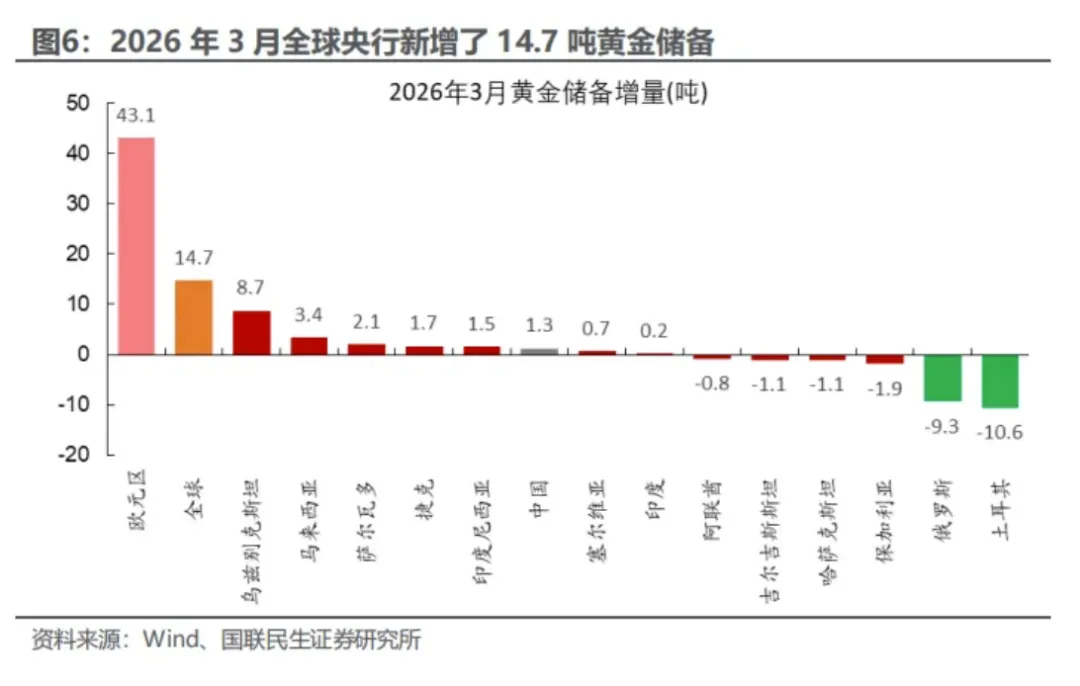

国联民生研报中给到的数据更为直观。它写道,美伊冲突爆发后,2026年3月全球央行购金达到14.7吨,其中欧元区为本月“购金主力”(43.1吨),其余央行增持黄金量远超土耳其、俄罗斯减持黄金量。综上所述,部门央行的“减持”行为不影响“央行购金”的主基调。

细节也有可推敲之处。

而针对土耳其央行的抛售行为,瑞银分析后认为,土耳其的黄金交易并非是直接出售黄金,它的做法是利用黄金作为抵押物,然后利用黄金融资借来低成本的美元,这是央行应对流动性压力的一种常用工具。

摩根大通经济学家,法提赫·阿克切利克也指出:土耳其央行在英格兰银行持有约300亿美元的黄金储备,可以直接用于在伦敦市场进行交易,它不受物流限制,从而便于快速干预外汇市场。

再加上土耳其从2017年起,就允许银行和金融机构在体系内更广泛的使用黄金,这意味着“总体数据的变化”并不一定能等同于“央行向市场抛售黄金”。

从更长的维度看,全球央行之所以集体购买黄金,是因为它们对美债的信任减弱。从目前的迹象看,美元信用走弱的趋势并没有发生根本逆转。

国联民生认为,如果把现在的美国比作一家公司,那么美元的信用就是公司的“偿债能力”,2025年美国政府杠杆率超过110%,美元信用在持续走弱的趋势还在延续中。

美元信用的减弱,意味着全球央行对于美国国债的购买欲望低位运行,买美债,依然不如买黄金更香。

此外,对于中国、日本和新加坡等国家而言,黄金占整个外汇储备的比例相对较低,未来依然有较大的增持空间。

四

黄金还能不能买?

实际上,部分央行的决定会影响黄金的走势,而长期决定黄金价格的核心因素,依然是美元和实际利率。

黄金的本质是“不生息资产”,就算买了金条放在保险箱里,100年之后也不会多出一克黄金。

于是,市场给黄金找了一个“定价锚”,即10年期美国国债收益率。

一般情况下,当美国国债利率上升,那么黄金的价格就会承压,而当美国国债利率下跌的时候,黄金的价格就会走强。

而10年期美国国债收益率的走势,则有美联储的货币政策来左右。

战争爆发后,地缘冲突带来的通胀干扰了美联储的货币政策预期,美债收益率从之前的下跌趋势转为后续上涨,因此导致黄金价格冲高后回落。

最后,普通投资者而言,黄金类的投资品到底能不能买?

光大证券国际策略师伍礼贤认为:黄金价格走势与中东局势密切相关,如果未来两周战局升温,黄金价格可能仍会受到影响。

此外,黄金价格从4100美元反弹至4700美元左右,累计反弹幅度较高,在短线处于相对高位的情况下,投资者不妨等待价格出现回落再做布局。

中信建投证券首席宏观分析师周君芝认为:“贵金属的避险属性暂时失效,需等待利率路径更明确信号。但黄金的中长期逻辑并未破坏,等到流动性对金价冲击减退之后,黄金可以再走中期和长期逻辑”。

总体而言,预测市场终究是个伪命题,只要“美元信用的弱化”与“全球债务扩张”的宏观叙事没有终结,当地缘冲突或短期投机结束,黄金终将回归其最原始的使命,对货币信用的重新定价。

又或许,在大多数人怀疑黄金之时,往往是它重新起航之日。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}