“2025年,居民家庭人均猪肉消费量53.2斤,两年累计下跌12.79%,为近四年最低点。”

文 /巴九灵(微信公众号:吴晓波频道)

跌跌不休,用在倒霉的“二师兄”的身上,最是恰如其分。

3月下旬以来,多地生猪(指未宰杀之猪)均价跌破5元/斤,多数省份均价贴着5元/斤,像站在悬崖边上,摇摇欲坠。

五年前,人们在讨论它会不会跌破10元,三年前,人们在讨论它会不会跌破6—7元,如今5元大关也守不住了。

一

猪价崩了,饲料涨了

“十几年以来是很少见这么低的。”安徽省猪业协会副会长、新猪网主编吴义师对小巴说道。

三四月份,本属于猪肉的淡季,但如今已经称得上“惨淡”。

徘徊在5元/斤的价格跌进了普遍养猪企业的成本线。

以几个头部上市公司为例:牧原股份1—2月平均生猪养殖成本约6元/斤;温氏股份1—2月养殖成本6元/斤左右;新希望2月份运营中场线肥猪完全成本约为6.15元/斤。

6元/斤,是这五年来,头部企业们深练内功、降本增效的成果,较过去下降30%左右。

而其他企业是达不到这一水平的。“目前行业的平均成本普遍在六块多,能做到六块或者五块五的优秀企业寥寥无几。”吴义师补充说。

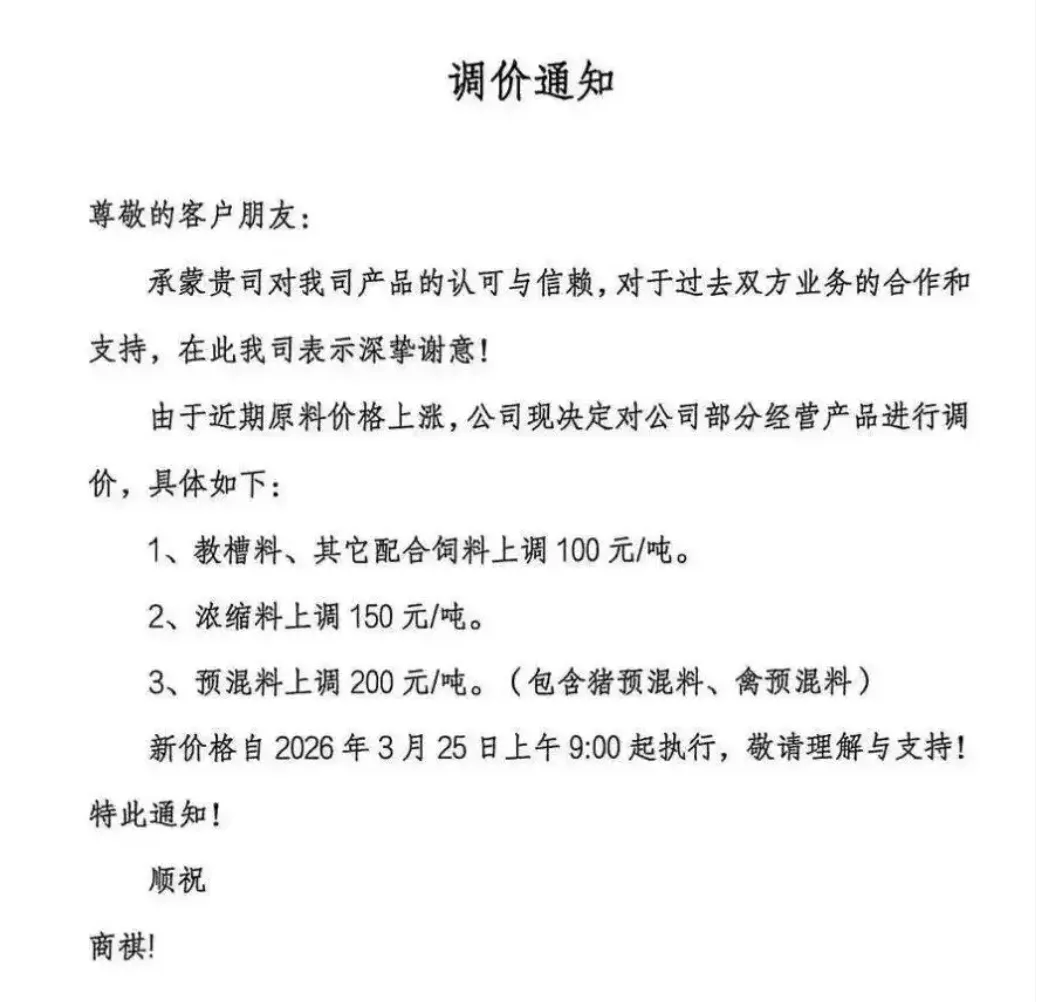

与此同时,饲料不合时宜地涨价了。

饲料占养殖总成本大头,比例达60%—70%。其中主要原料是玉米和豆粕(大豆经压榨提取油脂后的副产品)。而大豆每年依赖进口规模达1亿吨,主要来自巴西、美国、阿根廷等国,养猪业消耗近四成。

受中东战争导致的航运受阻影响,3月以来,国内饲料企业纷纷发出涨价通告,普遍上涨幅度在50%,部分产品上涨100%,不少企业明确不接受预付款和提前预订计划,实行现款现货。

某品牌饲料宣布涨价

图源:网络

生意社监测,豆粕价格在3月中旬达到近期的最高价,10天上涨8%左右。同期,玉米上涨超3%。

“整个行业都比较悲观且谨慎,继续亏损3—6月,部分规模场、集团可能出现资金链紧张或者断裂的情况。”另一位资深业内人士,猪易传媒主编静书对小巴说道。

3月23日,国家发改委监测信息显示:生猪养殖预期亏损415.15元/头。

图源:中华人民共和国国家发展和改革委员会

二

亏损与消费下滑,

也挡不住猪厂扩张产能

养猪已薄利至此,但市场依然供大于求。原因在于“难以调控”。

我国养猪业发展至今,已完整历经六轮“猪周期”。其中,疫情、需求不足、环保政策趋于严格等因素造成的行业企业尤其是中小散户严重亏损、退场,往往是行业去产能、走向新周期的关键。

现如今,这条逻辑似乎已失效。

目前,从行业的供求方面来说,2025年,全国生猪出栏为71973万头,增幅2.4%,连续3年突破7亿头;全国猪肉产量为5938万吨,增幅为4.1%,创历史新高。

在2025年9月的一次行业峰会上,中国畜牧业协会原会长李希荣指出:“目前中国生猪近期产能7亿头以上,如果加上闲置栏舍,出栏生猪10亿头都没问题。”

业内一般以“能繁母猪”(达到生殖年龄而专门留作繁殖用的母猪)为衡量生猪产能的核心指标,它通常决定未来10—12个月的商品猪供应量。如果这一数据处于正常保有量的范围内,即为绿色合理区域。

所谓“正常保有量”为农业农村部根据现实发展情况的规划产能,2024年初的《生猪产能调控实施方案(2024年修订)》规划目标为3900万头,此后一直保持这个数字,绿色合理区域则设定为:92%—105%。

2025年末,全国能繁母猪存栏量为3961万头,今年1月末,能繁母猪存栏数据为3958万头,均为正常保有量的101.4%—101.6%,都处于绿色合理区域。

但到了2月,最新发布的《中央一号文件》首提:“强化生猪产能综合调控,巩固肉牛、奶牛产业纾困成果,促进供求平衡、健康发展。”

3月4日,农业农村部紧急召开会猪企会议,能繁母猪的正常保有量或进一步下调至3650万头。

这些信号意味着,现实情况可能已经超出可控范围。

若按最新的“正常保有量”计算,则2025年末与2026年1月末的能繁母猪存栏数为正常保有量的108.4—108.5%,均超出绿色合理区域。

供应量激增,但需求却在减弱。

十多年来,猪肉在中国人的肉类消费的地位不断受到削弱,占比从65%下滑到如今的54.2%,下滑幅度超10%。

据农业农村部、国家发改委、商务部、海关总署、国家统计局委等5部门联合发布数据:

2025年,居民家庭人均猪肉消费量53.2斤,两年累计下跌12.79%,为近四年最低点。

“宏观上,这几年老百姓转向理性消费,也一定程度制约了猪肉消费。”一位业内人士补充说道。

三

头部企业的竞争强度、

中小养殖户的韧性,被轻视了

一个在其他行业的罕见现象是:无论是头部企业,还是仍坚守市场的中小养殖户都展示了对行业形势的极致适应力。

“目前的养殖结构以集团、规模场占比为主,背后是大量的资金投入,不会因为短期亏损去产能或者退出市场,而是更多借贷来熬过去。”静书说道。

据《2025年中国年生猪出栏量百万头以上集团猪企排行榜》:2025年,年产1000万头的猪企达到6个,同比增加20%,产能已占全国总出栏量的25.8%;百万头以上猪企阵营达到39家,同比增加5%。39家头部企业贡献了全国四成以上的生猪供应,同比增长达21%。

财联社报道,在2025生猪产业发展大会上,与会的监管部门人士不乏严厉地提到两类扩张型企业:

一类是:坐等其他企业减产,自己不减产,想要“搭便车”;

另一类是:想扩张抢占市场份额。

“现有大型养殖企业资产负债率明显偏高,部分超过了70%甚至更高。如果实施盲目扩张,容易出现资金链紧张甚至断裂的情况。”该监管部门人士公开警示道。

可以佐证的是,新猪派统计,2025年三季度末,22家上市猪企负债总额达3800亿,资产负债率平均值在55.92%,其中八家资产负债率水平在60%—73%。

另一方面,据农业农村部监测数据,全国生猪散养户数量近年降幅已经明显收窄。比如,2025年末全国生猪散养户数量约为1672万,同比下降仅3.2%。

一些中小养殖户同步还在进入市场,灵活性不可小觑。

典型的例子是资深养猪人吴义师。他的猪场曾经年出栏数达15万头,直到2018年遭遇非洲猪瘟重创,此后他一度打消了重操旧业的念头。但在2024年下半年,他又踏上养猪之路。

如今他,将风险可控作为养猪模式的核心。具体来说,养殖的猪品种避开了最主流、也竞争最激烈的外三元,转而饲养价格相对较高的地方黑猪;严控规模,仅饲养600头左右母猪;与当地一家屠宰企业深度合作,采用订单式养殖模式,确保了长期回收价格的稳定性。

他所在安徽猪业协会,正积极促进中小猪场抱团发展。他结合自身体会,对中小猪场提出四点建议:

第一,规模适度,避免盲目扩张;第二,抱团发展,促进规模化采购与销售,或者嵌入产业链等方式,打通销售渠道;第三,品种差异化选择养殖地方猪种;第四,重视发酵技术,利用地缘性饲料资源。比如利用果汁厂的甘蔗渣、食品厂的下脚料等进行发酵,降低饲料成本。

“要少养、精养,利用周边便宜的饲料原料,保证猪群生长的同时最大程度降低成本,保存一定现金,等待黎明到来。”静书提出了类似的观点。

四

去年CPI被猪价拖累了,今年呢?

众所周知,猪肉在CPI(居民消费价格指数)中的权重并不低,CPI甚至一度有“中国猪肉指数”的戏称,这也抛出一个问题:今年的CPI,还能靠猪肉顶起来吗?

决定CPI水平的主要有八大类,分别为食品烟酒及在外餐饮、衣着、居住、生活用品及服务、交通通信、教育文化娱乐、医疗保健、其他用品及服务。

2025年,CPI同比增长0%。而CPI同比增长2-3%,一般被视为消费较健康的温和通胀区间。其中,食品和能源价格降幅较大,是拉低CPI的主要因素。

食品中,猪肉价格由2024年上涨7.7%转为2025年下降6.1%,影响CPI下降约0.08个百分点。

据悉,每五年,国家统计局会对这些大类与中类(如猪肉等)进行权重的调整,以客观真实反映居民消费结构。随着猪价持续下降,其在CPI中的权重也在下降。

从2026年开始后的五年里,猪肉价格在CPI中的权重为1.9%,较2021年,下降0.41个百分点。

“反映出猪肉对CPI的影响已经降至较低的水平,得益于消费结构的转变,猪周期对CPI影响、对经济的实际影响在减弱。”鲸平台智库专家、财经评论员郭施亮分析说道。

但业内普遍认为,猪价仍然为今年CPI表现的关键变量。

此前招商宏观研报认为:2026下半年猪价拉动CPI上行0.17个百分点左右。

受春节消费利好影响,今年1—2月份,CPI同比上涨0.8%,其中1月份上涨0.2%,2月份上涨1.3%。

而中邮研报指出:今年2月,猪肉价格同比下降8.6%,对当月CPI同比的直接影响约为-0.17个百分点。

综合多份研报和行业人士的看法,结论是:上半年,猪价仍然不乐观,而下半年,可能性转折。

“5—7月的生猪市场供应压力预计有所缓和,可能出现小反弹。但盈利的话,预计要到2026年四季度。如果去产能能够执行,2027年猪价或进入微利阶段(不考虑大范围疫情的前提下)。”静书说。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}