“要把这些生育、教育、消费等领域的政策,视为在整个系统结构化改革当中非常重要的步骤,它们正在经历一个从量变到质变的过程。”

文 / 巴九灵(微信公众号:吴晓波频道)

开学季,中秋假期、十一黄金周,婚礼高峰期,汽车、楼市“金九银十”,双十一……在第三季度传统消费旺季到来之前,财政部吹响了猛猛干消费的号角。

早在7月31日,国务院常务会议上就首次部署实施个人消费贷款贴息政策,不到半个月时间,8月12日,财政部、中国人民银行、金融监管总局就印发了《个人消费贷款财政贴息政策实施方案》(下称《实施方案》),第二天一大早还专门召开新闻发布会解读。

有人说,这相当于是中央财政下发的“第二次国补”。

不过,人们的热情很快被湮没在了有些复杂的实施细则里。

小巴尽力摘录了《实施方案》的核心要点,但极简版也至少需要351字:

第一,贴息时间:自2025年9月1日起至2026年8月31日,将对居民个人使用贷款经办机构发放的个人消费贷款(不含信用卡业务)中实际用于消费的部分进行贴息;

第二,贴息范围:覆盖单笔5万元以下日常消费,以及单笔5万元及以上的家用汽车、养老生育、教育培训、文化旅游、家居家装、电子产品和健康医疗等重点领域消费;

第三,贴息比例:1%,且最高不超过贷款合同利率的50%,大体为当前商业银行个人消费贷款利率水平的1/3,相当于打了7折。

第四,贴息上限:

1.对于单笔5万元以上的消费,以5万元消费额度为上限进行贴息,即500元;

2.一名贷款人在一家贷款经办机构可享受单笔5万元以下的个人消费贷款累计贴息上限为1000元(对应符合条件的累计消费金额10万元)

3.一名贷款人在一家贷款经办机构可享受的全部个人消费贷款累计贴息上限为3000元(对应符合条件的累计消费金额30万元)

一对比后不难发现,“国补”“以旧换新”虽然也有点复杂,但基本还是像初期的双十一,是干脆利落的打折降价。而个人消费贷贴息就好比是前两年的双十一,规则复杂,限制颇多,消费者得拿出草稿纸、计算器,事无巨细算一算。

而这一算,大家的眉头怕是皱得更紧了。很多人发现,这贴息的主要对象,似乎并不是自己。

一

准入门槛

把大象放冰箱的第一步,是你先得拥有一台冰箱。而拥有消费贷贴息的资格,是需要先拥有一张可以贷款的银行卡。

根据细则,本次支持个人消费贷贴息的银行和金融机构共计23家,分别是:

◎ 六大国有银行:工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行;

◎ 12家全国股份制银行:中信银行、光大银行、华夏银行、民生银行、招商银行、兴业银行、广发银行、平安银行、浦发银行、恒丰银行、浙商银行、渤海银行;

◎ 5家其他个人消费贷款发放机构:微众银行、蚂蚁消金、招联金融、兴业消费金融、中银消费金融。

根据新闻发布会上,官方的选择经办机构的标准可以提炼为两条:一是市场覆盖能力,二是数字化技术能力。

覆盖能力要求贷款经办机构在全国范围经营,且客户规模较大,这样才能有效扩大贴息政策的辐射范围;

至于数字化技术能力的要求就更硬核了。

为了不让被贴息的个人消费贷去到非消费领域,贷款人需要授权经办金融机构获取贷款发放账户或指定账户交易信息,用于开展贴息资金审核。而经办机构需要具备精准识别消费信息,确保贴息资金真正用于支持消费的跟踪能力。这便将那些技术水平不达标的金融机构排除在外。

话说回来,普通人成为银行的客户倒是不难,但要成为银行的“优质客户”,将面临另一道门槛——能否成为银行眼中的“优质客户”,这直接决定了本次个人消费贷贴息的“获得感”。

别看政策上写着“5万”“10万”“30万”以及平均3%的利率,但落实到不同的个体,享受的实际额度和利率大不相同。

《实施方案》里明确规定,贷款经办机构要合理设置消费贷款额度、期限、利率,自主决策贷款发放条件。

用大白话说就是,每个人都要经过银行的“金融体检”后才能知道自己实际能够获取额度、利率、借款期限。

以小巴一位有房有车、经常使用信用卡消费的同事为例,他的“体检”结果是可以获得某银行30万的消费贷额度,并享受3.1%的年贷款利率(显示的“利率原价”为4.7%)。

这个条件下,12个月等额本息还款,5万元消费贷利息为843.92元,若9月1日后全用于消费,得贴息500元,占原来利息金额的60%,看起来确实有些诱人。

但若是没有太多该行消费支出的00后同事,其额度不仅不足5万元,利率也在4%左右,相差甚大。

贴息前,某银行消费贷3.1%利率+12月还款计划

正如人的身体健康需要花时间和精力保养一样,一个人的金融健康度也需要一段精心培育的过程。

要成为银行眼中的优质客户,除了要满足大众认知的“有存款、有资产、有稳定的收入”,即要有消费能力之外,更重要的是消费的信用和消费的习惯。

信用好理解,就是还款及时,没有逾期记录;消费习惯可能与大家日常感知不同,相较于那些“量入为出、全额还款”的客户,银行更偏好那些习惯分期、乐于超前消费的客户,说白了,就是愿意给银行贡献“利息”和“手续费”的人,他们中有不少都得是这些银行和金融机构的“老客户”。

即便有些人是大家公认的“有实力”,但当以金融“萌新”的姿态首次出现在银行系统时,也可能要先从2—3万的小额度起步,慢慢养成自己的信誉。

逻辑这样一盘,至少在短期内,本次个人消费贷贴息政策,与许多人的关联并不大。

把大象放进冰箱,首先,你得有一个冰箱,其次,你得有一只大象。

二

鼓励优质

从国家层面的政策来看,对于个人消费贷的鼓励,一直走的都是激发“优质客户”消费欲望的路线。

今年3月,4000多家银行爆发“消费贷大战”,满大街都是“30万额度、2.68%、24期”,优惠力度之大,一度打到比房贷还划算。

其背后的政策依据,是3月公布的《提振消费专项行动方案》中的一条:

强化信贷支持。鼓励金融机构在风险可控前提下加大个人消费贷款投放力度,合理设置消费贷款额度、期限、利率。

然而,仔细看该项政策的落地细则,会发现政策鼓励加大投放力度的同时,早已指定了对象,并搭配了相应的风险提示。

行动方案发布后,国家金融监督管理总局随后下发的《关于发展消费金融助力提振消费的通知》写道:“对于信用良好、有大额消费需求的客户,个人消费贷款自主支付的金额上限可阶段性从30万元提高至50万元”。

同时通知还提醒:“银行业金融机构要坚持放管结合,严守风险底线,注重审查借款人的真实消费需求和还款能力,避免过度授信、多头授信、欺诈骗贷。”

部分银行只听了鼓励,却忽视了风险。3月消费贷大战时,部分银行为了拼规模,主动降低门槛,授信弄成了“雨露均沾”,无形中增加了金融风险。

4月1日,利率3%以下的消费贷被紧急叫停,最新的个人消费贷贴息政策中,也一再强调:

贷款经办机构对借款人授信时,要基于借款人的真实需求和信用状况,不得借贴息政策诱导消费者进行借贷。

正如一位国有大行人士对财新所言的那样,“消费贷当前‘内卷’严重,一些银行为了拼规模而不断下沉客户资质,导致风险较高,此番出台贴息政策,或有助于吸引部分较优质的客户进来”。

此外,本次细则中,将5万元以上的消费,圈定在家用汽车、养老生育、教育培训、文化旅游、家居家装、电子产品和健康医疗等重点领域。

从范围看,确实与“国补”的出发点一致,都集中在“为美好生活买单”的范畴,本质上就是对不同人群消费诉求和能力做了区分。

至此,与其将“个人消费贷贴息”简单理解为“国家鼓励人人借钱消费”,倒不如说是国家想借银行的手,挖掘出那些有借贷习惯同时又收入稳定的群体,在特定的领域,激发他们的消费尤其是大宗消费欲望。

三

宏观协同

从实际执行看,个人消费贷贴息政策与此前大范围的直接国补相比以及直接发放消费券等举措,覆盖群体有限,操作链路长,便捷程度也不如一些银行“免息分期”“分期利率打折”等业务,总之,给人一种“雷声大雨点小”的感觉。

然而,7月底的国常会上,高层说:“‘促消费’是2025年中国经济增长方略的一条主线”。而这条主线是由多条副线和支线组成的。

促消费的主要发力方是财政,而有别于货币政策的普遍性,财政的手法一直强调的是“精准滴灌”和激发“乘数效应”。

中金公司分析师林英琪就认为,“按照1%的贴息比例计算,每100亿元财政支出理论上可以撬动1万亿元的消费需求,这一杠杆效应明显高于消费补贴。”

回到促消费的宏观大目标,它向来是多个分支协同合力的结果。

它既可以是针对中低收入群体进行大力扶持——以《2024年国民经济和社会发展统计公报》测算,5.63亿群体的月均可支配收入在1700元以下,他们拥有消费倾向,但苦于“无钱可花”。

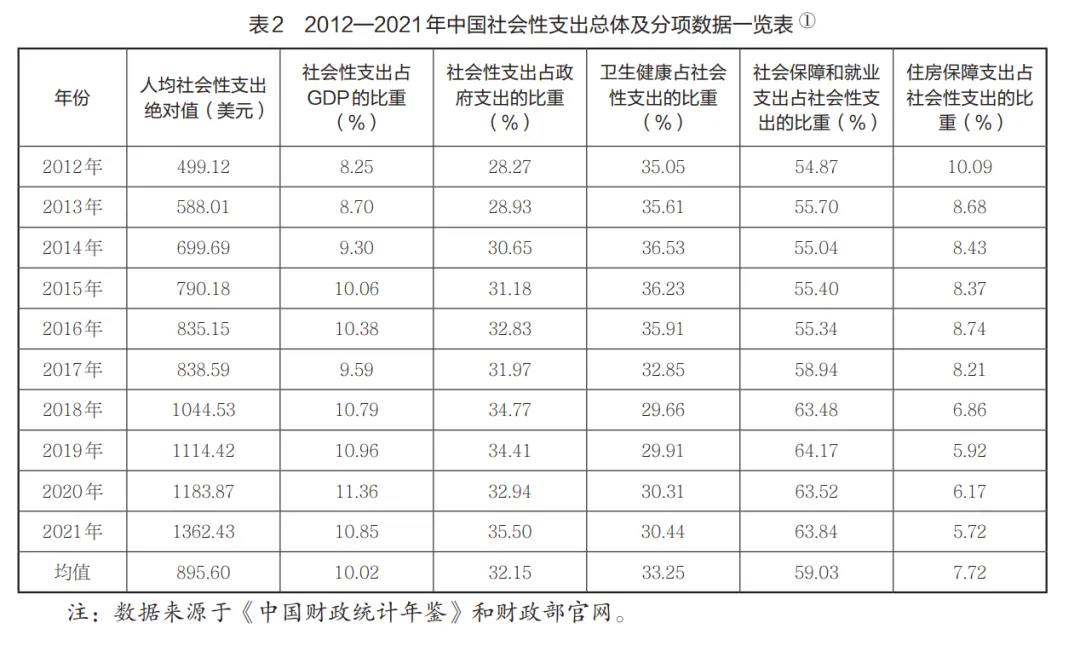

也可以是进一步提高社会保障支出——自2012年以来,中国社会性支出从人均499美元上升到2021年的1362美元,占GDP的比重从8.25%上升到10.85%,但与33个经合组织成员国平均2000美元的支出,87%的成员国GDP占比在20%以上相比,依然有很大的提升空间。

它甚至还可以包括“鼓励高收入人群的消费”。

在《消费繁荣与中国社会》一书中作者认为,当前中国社会消费抑制的深层次原因中,也包括高收入群消费场景不足等问题。

这个领域涉及到汽车的限购问题,涉及到豪宅的扩张建设,涉及对游艇、私人飞机以及奢侈品消费的限制等等。

书中写道:“高端消费也是激发高收入群体消费活力的重要领域,这一频段不应‘失语’‘让位’,对符合社会公序良俗法律法规的消费项目,也应允许和鼓励发展”。

从这个意义上说,促消费不存在“歧视”,要团结一切可以团结的力量。而从历史经验出发,任何一个国家走出“总需求不足”的困境背后,都汇集了许许多多日积月累的微小努力。

正如经济学家管清友所言:“不仅是在消费领域,有关部门近期出台了多项政策来降低成本,可以把这些生育、教育、消费等领域的政策,视为在整个系统结构化改革当中非常重要的步骤,它们正在经历一个从量变到质变的过程。”

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}