今年的诺奖真的是在讲“经济”,也就是大部分人心目中的经济。

文 / 巴九灵

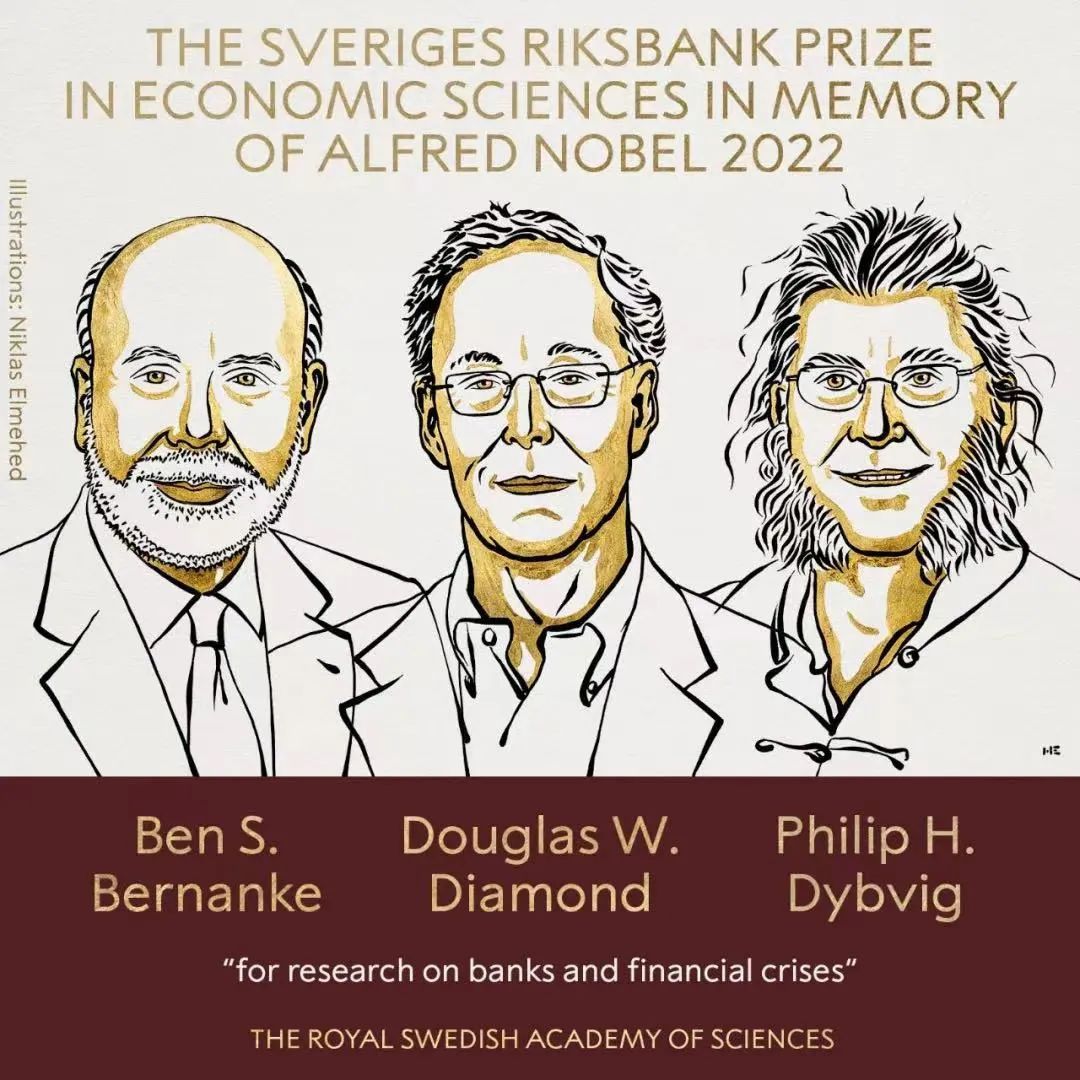

今年的诺奖颁发给了伯南克,戴蒙德和迪布维格。他们的贡献可以用一句话来概括,那就是他们用不同的方式,强调了在银行系统中“流动性”的重要性。

伯南克当过一任美联储主席,可以说是盛名在外。不过他获奖的原因,还是在研究1930年代的世界经济大衰退过程中,对经济危机的理解。

今年的诺奖真的是在讲“经济”,也就是大部分人心目中的经济,宏观政策、放水收水、经济危机等等——这些都是大家平常就很关心的话题。

1、从通货紧缩到经济衰退

早在1990年的一篇文章里面,伯南克就对经济危机的传导机制做出过开创性的贡献。在伯南克之前,大家公认的传递链条有两条:一个是工资,一个是利率。

因为涨薪容易降薪难,这个叫做工资刚性。所以在通货紧缩的时候,企业往往不太愿意降薪,而是喜欢裁员。相比降薪,裁员带来的影响更剧烈,对社会总需求在短期内的冲击更大。从而引发了裁员——需求下降——继续裁员的衰退渠道。

从利率上也是如此,通货紧缩的时候利率上升。那意味着持有现金本身就是投资——而其他的投资品必须提供现金的利率加上风险溢价,才能吸引人持有它们。比如英国曾经有段时间利率是15%,有多少资产能提供15%的无风险回报呢?不能的话,那就别怪投资人把资产兑换成现金了。

在这两个渠道之外,伯南克提出了第三条传导路径,那就是金融系统。

银行的债务都是用金钱来计算的,但是银行的资产是真实的。当通货紧缩的时候,资产价格缩水,债务的实际价值升高,这让银行自己也很难受。银行往往会试图收回之前的贷款,而拒绝贷出新的,这对银行来说是自保,对社会来说,毫无疑问又是加重了危机。更严重的是,这会加深人们对银行的不信任,从而导致挤兑。

对于非银行的企业,也是一样的:当紧缩的时候,企业往往也会收缩规模,也会面临更多的坏账,从而陷入这个恶性循环。在伯南克1990年的文章里,就提到了这种因为财务上的压力而造成的社会损失,进而产生萧条的恶性循环。

2、银行挤兑

接下来就是戴蒙德和迪布维格的贡献了,银行为什么会挤兑,如何防止银行挤兑。

看迪布维格是不是有点仙风道骨?事实上他确实对中国的传统文化,比如太极、气功和推手非常感兴趣,还曾经长期担任过西南财经大学的金融研究院院长。

为什么我们需要银行呢?直观地说,我们个人的钱,都是受到流动性限制的。让你把一笔钱放十年二十年,这个真的是不行,因为没准就会用到。但是投资项目有的时候周期就很长。那如何来弥补这种投资周期长和个人的流动性限制之间的矛盾?

银行就应运而生了。银行可以把很多人的钱集中在一起——因为大数定理,总有一些人需要钱,总有一些人不需要钱,中间总能有一些剩余,那么这部分钱,银行就可以拿来做长期投资了。

比如说每个人都是今年1月1日存钱,明年1月1日取钱。那么银行第一年接受了存款之后,就可以拿出去放10年的贷款;然后每年都用第二年的人存的钱,交给上一年的人来取。这样每个人的流动性需求都得到了满足,而从银行的视角来说,就可以放出去很长的贷款。两全其美。

问题在于,世界上哪有那么凑巧的事情,第一年要取的数额和第二年要存的数额完全一样?如果不一样怎么办?不一样的话,银行为了满足储户的要求,就必须提前终止项目来进行赔付,而项目中止肯定有损失。这意味着银行一旦有了闪失,谁先提款,谁就占便宜,谁后来,就血本无归。这就是挤兑。

根据储户的信念不同,就存在两个均衡,一个是挤兑的均衡,一个是有耐心的均衡。

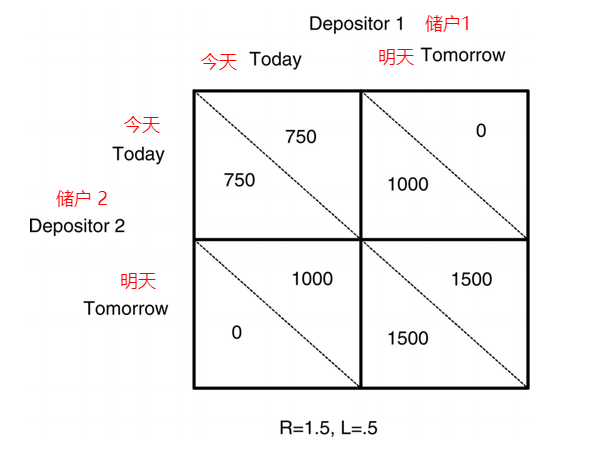

在有耐心的均衡里面,大家有秩序地该存存,该取取,最后能和银行分红长期项目的收益;而在挤兑的均衡里面,因为你觉得其他人都要去取了,你即便是理性的,不取也是亏,所以你也跑到银行去取,结果银行就真的破产了。看下面这个矩阵,就有更直观的展示:

假定有两个储户,每个人存了1000块钱到银行。银行就把这2000块钱拿去投资了一个两天的项目。

如果大家今天都去取钱,那么都获得750块钱,共同承担银行提前中止项目的损失;如果大家都很有信心都明天取,那么每个人拿1500,共同分享银行长期投资的红利;关键是——如果其中有一个储户没有信心,第一期偷偷地把钱取了,这个储户能够把自己的1000原原本本地拿回来,但是同样导致银行提前中止项目,另外一个储户到明天一看,银行关门了,存款全部打水漂了啊!

3、防挤兑的办法

戴蒙德和迪布维格也讨论了挤兑的解决方法。

最简单的就是银行可以宣布暂停取现,强行把时间推迟到明天。这种方法,在有明确的缺口的情况下是可行的——也就是银行知道提款人需要多少钱,也知道自己现在拿不出来但是之后一定拿得出来,但是这个条件一般来说是不满足的——并且如果银行宣布限制提款人提取的数额,往往会导致更大的恐慌,让更多的人来提款,甚至于可以蔓延到其他的银行,造成连锁性的挤兑危机。

戴蒙德和迪布维格提出的更加具有政策的可实施性,副作用更小,那就是存款保险和央行兜底两个方法。

存款保险消除了储户的风险,因为得到了政府的保证,所以储户无论什么时候来取款,都至少可以拿回本金,那么挤兑的均衡就不会被选中,每个人只会根据自己真实的需求来存钱和取钱——也就是说表面上看政府做了冤大头,要承诺给储户补偿,然而这个承诺本身就大大减少了储户提前挤兑的可能。事实上挤兑恰恰因为自己的承诺而不会发生。

央行的兜底其实也是一个道理,当银行面临流动性危机的时候,央行作为最后的贷款人,可以通过收购银行的长期债务,而释放出大量的流动性给银行,让银行完成对储户的兑付。而储户了解到央行的无限火力之后,也就安心了,不会进行不必要的挤兑,而只是在自己需要流动性的时候再去支取。

两种方法殊途同归,都在不损害银行资产转换能力的基础上,防止了挤兑。可以说戴蒙德和迪布维格的贡献,是银行这个研究领域的开山之作,后来一系列的针对金融危机、银行挤兑的讨论,都是基于以两个人共同命名的这个Diamond-Dybvig模型的基础上。

其实,挤兑不仅仅发生在储户的层面上,在2008年次贷危机的时候,银行和银行之间也存在某种反相的挤兑——因为资产负债表的压力,银行需要变卖一些资产来获取流动性;但是银行又都想撑着,看其他的同行谁真的撑不下去了,自己好低价去收购同行的优质资产。结果就是大家都很困难,然而大家都不愿意敞开了卖资产获得流动性,导致市面上的流动性一度非常低,需要政府介入救市。

4、总结

2022年是山雨欲来风满楼的一年,在这个时间点上,给三位致力于研究金融危机和衰退的经济学家以学界最高的荣誉,诺贝尔经济学奖评审委员会未尝没有以这种方式来号召大家关注当前的经济形势,直视全球可能面临的衰退的微言大义。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}