“基于美股的研究:在基本面不发生背离的情况下,汇率上涨0.1个百分点,股票估值则提升3%—5%。”

文 /巴九灵(微信公众号:吴晓波频道)

本身悬念并不大,只差临门一脚。

在“人民币即将升破7”的预期徘徊近一个月后,来自高盛的分析师给了个关键助攻。

近日,高盛发布《2026年全球股市展望》,在提到人民币时,根据其动态均衡汇率模型(GSDEER),高盛测算了人民币的公允价值,显示人民币相对美元低估近30%。

不过,口号比数字更吸引人,报告说:

人民币汇率相对美元的低估程度和2000年代中期相当。

2000年,美元兑人民币汇率年平均价大约是8.28,随后,人民币进入长达近十年的升值周期,兑美元汇率升至6.1左右。

高盛的测算给了市场更多“看多”的信心,令本就处于升值通道的离岸人民币,开始骤然发力。

12月25日上午,美元兑离岸人民币汇率快速升破7.0关口,创下15个月来的新高,并重新正式进入“6时代”。

2005—2025美元/人民币走势

图源:钜亨网

与此同时,在岸人民币汇率探底7.0053,距离“破7”只有一步之遥 。中国外汇交易中心公布的人民币兑美元中间价也上调了79个基点。如今,随着“靴子”落地,我们也终于可以问出这几个问题:

人民币为何能在2025年走出独立行情?当汇率进入“6字头”时代,对于我们的企业经营、个人资产配置,意味着怎样的变局?

一

“破7”,是短期还是长期?

纵观全年,人民币汇率走得很不一般。

今年4月份,人民币汇率触及7.429的低点,市场还在担心人民币贬值风险,没想到临近年末,人民币汇率走势却发生了逆转。

这有天时的影响。

◎ 首先是年终外贸企业结汇,带来了人民币“技术性升值”

按照惯例,临近年底,国内出口企业需要与供应商进行结算,将一年来赚的美元兑换成人民币,用于“关账”并发放年终奖金等,这引发了季节性的结汇需求。

当越来越多的人“需要”人民币时,11月底开始,人民币的“价格”水涨船高,时间线对得上。

再加上,由于近期人民币“涨势喜人”,此前囤积美元的出口企业为避免夜长梦多,出现更多的汇兑损失,便多多少少存在抢着“结汇”的行为,这将进一步推升了人民币升值。

值得一提的是,今年这波需求较往年显然要更大一些。

据海关总署公布的数据,今年前11个月,我国货物贸易保持增长,进出口总值41.21万亿元,同比增长3.6%。前11个月,中国贸易顺差首次超过1万亿美元。

这意味着部分出口企业手中拥有较往年更多的外汇收入。

东方金诚首席宏观分析师王青认为,年底临近,企业结汇需求增加,也在带动人民币季节性走强;特别是近期人民币对美元持续升值后,前期出口高增累积的结汇需求有可能在加速释放。

不过,华泰期货在《华泰期货-外汇年报:渐入佳境,人民币步入升值通道》中写道:由于中美利差倒挂的影响,结汇与持汇的性价比更为接近,企业结汇策略趋于分化与均衡。因此,尽管今年的年末“结汇潮”会阶段性为人民币提供边际支撑,但是并不构成趋势性的主导因素。

人民币升值,也有一些地利。

◎ 2025年,美联储连续降息导致了人民币“被动升值”。

2025年,美联储共实施了三次降息,直接导致了美元指数走弱。截至12月25日,今年的美元指数下跌9.69%,不仅跌破100关口,收至97.97, 还创下近8年以来的最大单年跌幅。

汇率是一个“跷跷板”。当美元走弱,就意味着人民币在内的非美货币走强,人民币实现了“被动升值”。

还有一个助力在于,特朗普上台后,打响全球“关税战”,破坏了运行多年、以现有规则为基础的全球贸易体系。

当贸易流动变得不确定时,以美元计价的贸易结算和供应链融资成本自然有所上升,这进一步动摇了美元作为理想贸易结算货币的基础。

叠加美国政府35天停摆、三大评级机构之一的穆迪下调美国主权信用评级,全球资金开始寻求避风港,美元资产大规模从美国流出——人民币以及人民币资产也因此迎来了属于自己的“价值重估”。

根据全球资金流向监测机构EPFR Global的数据,2025年5-10月期间,外资专注港股投资的股票型基金,累计净流入资金达677亿港元,彻底扭转了2024年同期净流出的态势。

人民币升值,更重要的,是人和。

◎ 人民币的稳步升值,其背后是中国经济坚实的内生性支撑。

12月11日,世界银行在最新的中国经济简报上调中国GDP增速0.4%,国际货币基金组织IMF上调今年中国GDP增速0.2%,并预计将达到5%。

两家国际机构同时上调中国经济预期,很显然是对中国经济当下运行和长期发展潜力的充分肯定。

其中,出口的稳定,为人民币汇率升值提供了最根本的底气。

一方面,创纪录的贸易顺差是人民币汇率坚实的基础,另一方面,出口的含金量也提高了。

同样是来自海关总署的数据显示:今年前11个月,中国出口集成电路1.29万亿元人民币,增长25.6%;汽车8969.1亿元人民币,增长17.6%。这意味着,出口中的扛把子已经从传统的劳动密集型产品,转为造船业、集成电路、新能源汽车等高端制造业。

中银证券全球首席经济学家管涛认为:出口市场多元化程度提升、国内制造业转型升级加快、出口商品竞争力增强影响,中国商品出口保持较快增长,为中国出口在全球市场份额中稳中有升提供了重要支撑。

二

人民币升值与个人投资

接下来回答一个大家最关心的问题——本次人民币升值,对A股到底是利好还是利空?

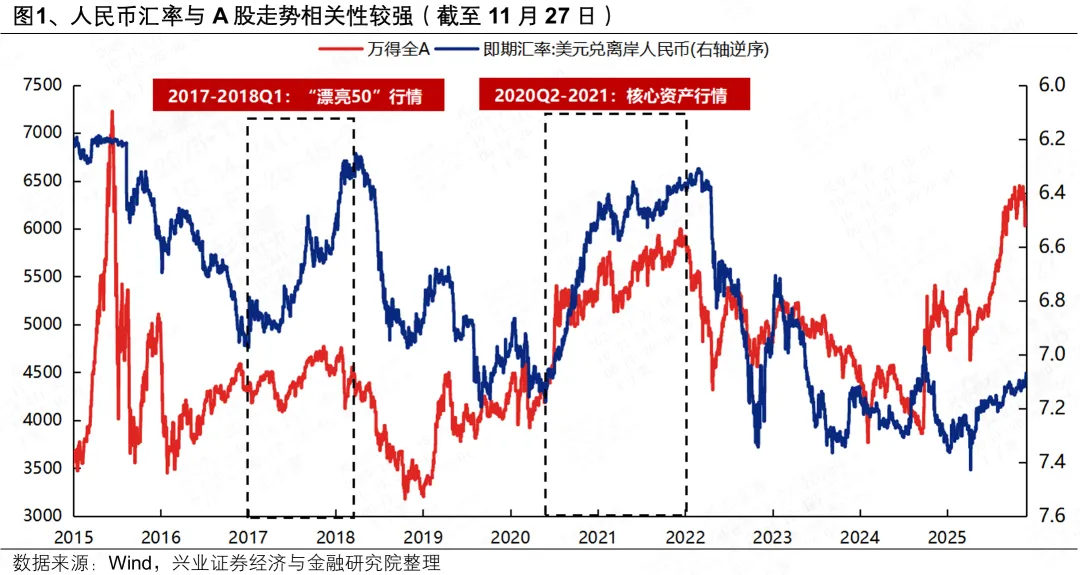

关于汇率对A股走势的影响,多年来已有过不少研究,兴证策略张启尧团队认为,2015年汇率改革以后,人民币汇率和A股走势呈现显著正相关。

从人民币汇率和A股走势相关性的图中我们也可以看出,从2017年以来,人民币和A股走势的相关性已经较为明显。

比如,2017—2018年一季度的“漂亮50”、2020年二季度到2021年的人民币升值行情中,A股都运行在牛市区间。与之相对应的,是在外资成为驱动中国股市上行的重要增量。

此外,高盛还曾就美股做过一项研究,结论是:在基本面不发生背离的情况下,汇率上涨0.1个百分点,股票估值则提升3%—5%。

当然,由于汇率和股价之间的影响机制比较复杂,我们不能断言只要人民币升值,个股和大盘就一定上涨,但综合各家判断,本次人民币升值有望刺激A股进一步上涨。

不过,人民币升值实打实会对不同行业产生影响,也从而影响相关上市公司的股价。

离岸人民币升值意味着以本币计价的中国商品在国际市场上的价格变高,对外国买家来说更贵,自然削弱了价格竞争力,出口订单可能减少。

特别是传统的出口导向性行业,比如家电、纺织等行业,由于这些行业利润率比较薄、对汇率波动较为敏感,所以这些行业的利润冲击将比较明显。

凡事都有正反面,人民币升值对于某些行业来说也是一个大利好。比如国内进口依赖性行业就能直接从中受益。

根据国家统计局的进出口数据,中国“净进口”的行业,包括能源、农业、材料等领域直接受益于本次升值。

与此同时,美元负债比较多的行业也受益于人民币升值,比如港股通范围中,美元债占比中短期负债较高的,如互联网、航运、航空、公用、能源等行业。

此外,人民币升值也会改变个人投资者的交易风格。

年初的时候,“美元存款”和美元国债非常火爆,有一些投资者就换了不少美元进行了投资,结果随着人民币大幅升值,美元存款成了“负收益”,美元国债就算享受了5%的收益率,算上汇率损失也仅仅和1年期定存的利率差不多。

当然,也有人问,既然现在人民币走强,能不能趁着人民币升值,多买一点美元存着,以备后续使用?

对个人而言,如果是用于跨境购物,或许是一个不错的选择,人民币升值相当于在国外消费时享受到了折扣,以及海淘用美元结算的时候,用人民币付款也会比过去便宜5%—10%。

但如果是纯粹为了投机,还是谨慎为妙。因为人民币汇率大幅度波动的概率不大,所以莫要为了投机而将人民币换成美元存款,盲目追涨杀跌。

三

“破7”后走向何方?

值得注意的是,当下我们说的升值,主要指人民币只是对美元升值,而不是“全面走强”。

根据中国外汇交易中心的数据,从今年开年至今,人民币汇率兑CFETS人民币汇率指数、BIS货币篮子人民币汇率指数,以及SDR货币篮子人民币汇率指数都出现了下跌,其中两大指数都跌破了100。

这三大指数是衡量人民币对一篮子外国货币综合价值的“平均成绩单”。

指数的走弱,意味着尽管人民币对美元出现了大幅度升值,但是对于其他国家的货币,比如英镑、欧元等一篮子外国货币而言, 其整体价值水平是在下降的。

但包括高盛在内的机构们有一个共识是,随着中国经济的持续发展和人民币国际化的深入,人民币的“温和升值”预计将成为大趋势。

如粤开证券认为,最近两年国内物价低迷、海外通胀高企,CFETS人民币汇率指数的中枢甚至下移,人民币汇率存在补涨动能。而2026年人民币对美元汇率仍将保持强劲势头,“6.8”或许是一个关键点位。

根据彭博社汇总,国际六家大型投行的专家普遍认为,美元兑主要货币将会延续弱势,到2026年底,美元指数将下跌约3%——这会形成人民币延续被动走强的趋势。

不过,无论未来人民币是继续升值还是有所波动,都不太可能出现太过出人意料的走势。

前不久召开的中央经济工作会议,已经连续四年强调要“保持人民币汇率在合理均衡水平上的基本稳定”。

另外如央行所言:“人民币中长期汇率有坚实基础,将继续坚持市场在汇率形成中的决定性作用,保持汇率弹性,强化预期引导,防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定。”

就连高盛也表示:“我们预计人民币升值将是渐进且受管理的,但即便如此,我们认为它仍有望跑赢远期定价。”

对个人投资者而言,我们不应该着眼于预测汇率精确点位,而在于读懂趋势、顺应产业升级、善用对冲工具,既要把握升值带来的机遇,也要防范波动带来的风险。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}