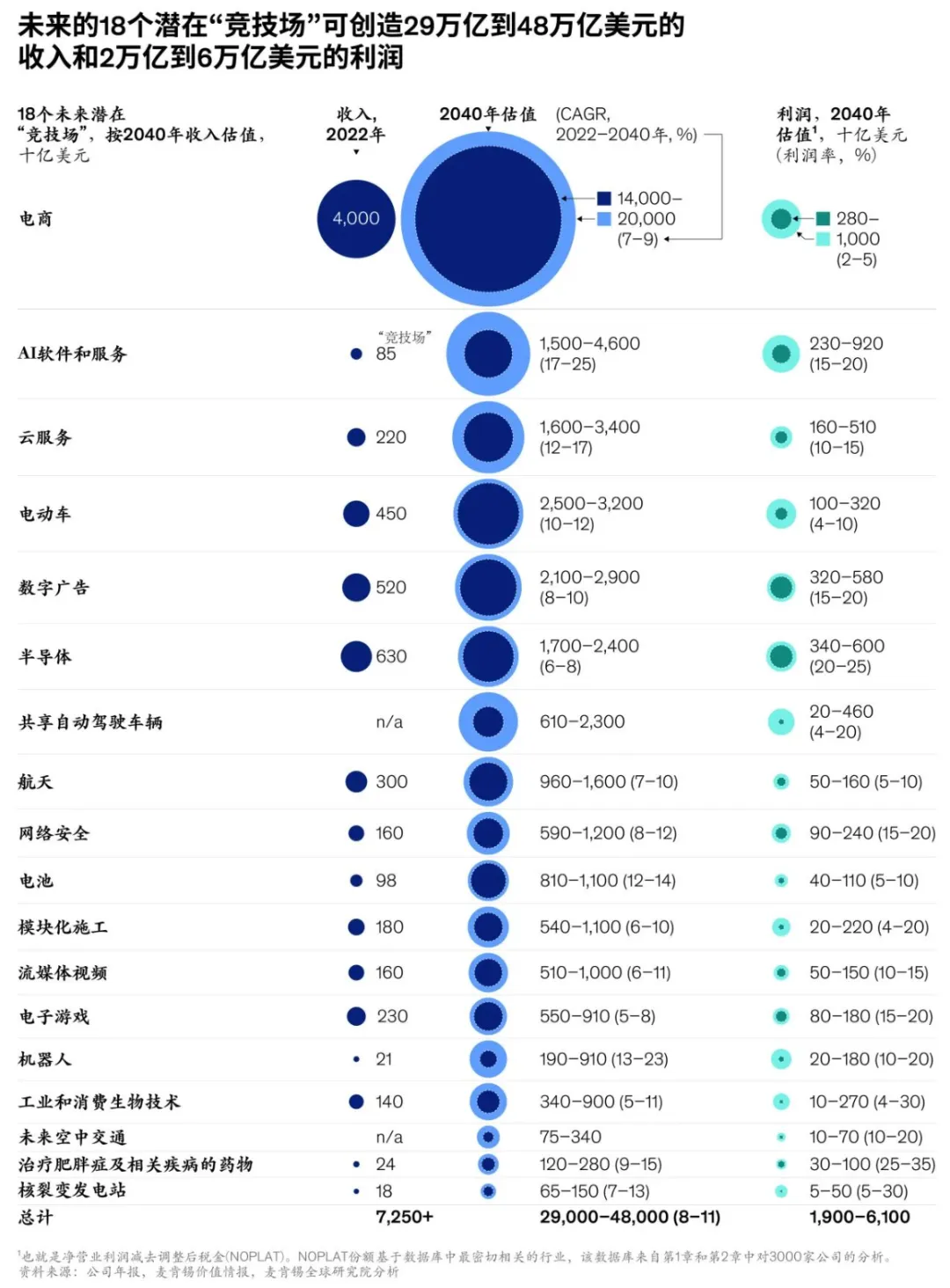

“未来15年,重塑全球经济的18个关键领域将创造出29万—48万亿美元的收入和2万—6万亿美元的利润,对全球GDP增长总量的贡献率达到18%—34%。”

文 / 巴九灵(微信公众号:吴晓波频道)

从古至今,政治与经济的博弈,始终是人类社会的竞技场。

在商业文明世界中,每个领域也都在上演着“定义权”的卡位战。

麦肯锡全球研究院最新发布的《未来的主要“竞技场”》报告,将未来15年的全球竞争版图拆解成了18个关键战场。

数据显示,预计到2040年,这18个竞技场将创造出29万—48万亿美元的收入,贡献1/3的全球GDP增长。

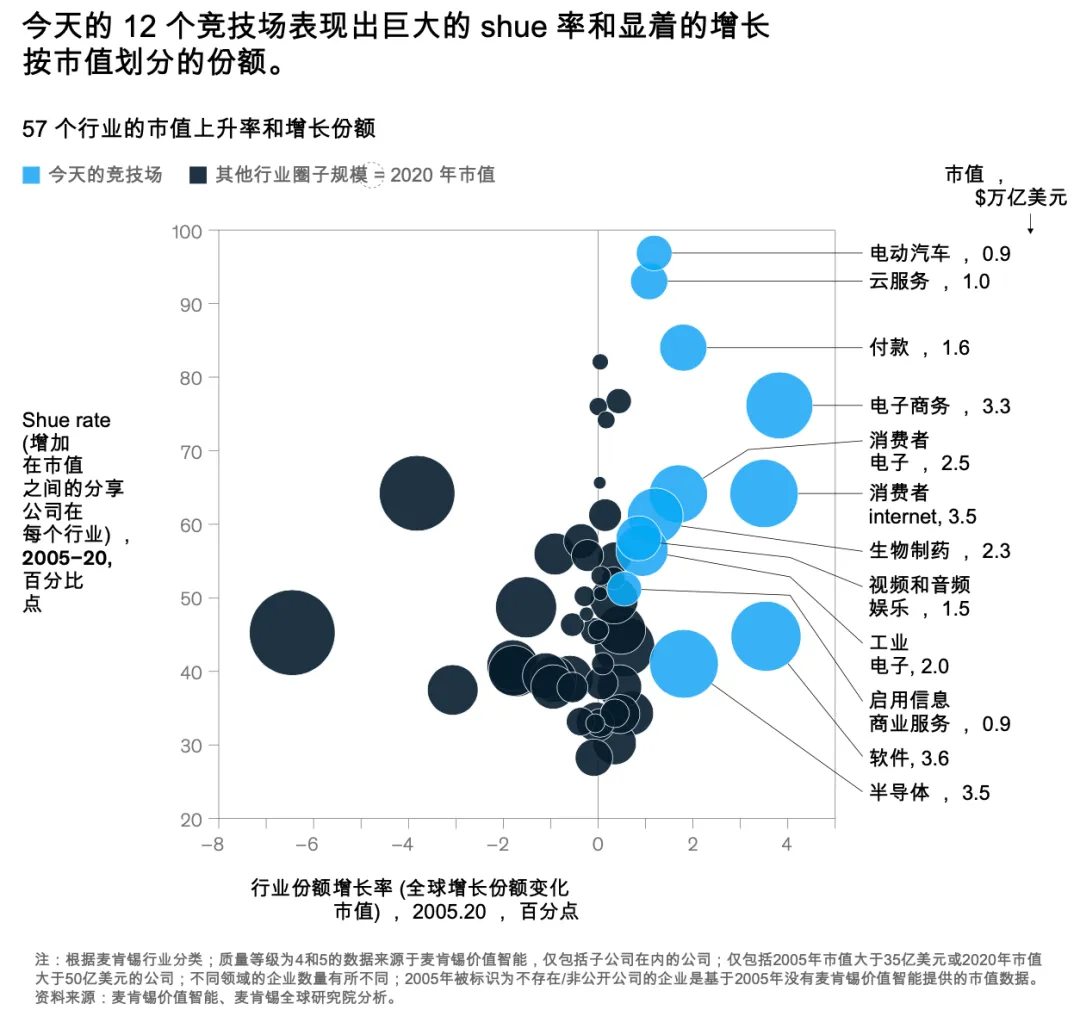

实际上,在过去的20余年间,已有12个竞技场展现出了惊人的成长力。2005年,12个行业创造了550亿美元的经济利润,占全球总额的比例尚不足10%;到了2019年占比飙升至49%,可以说几乎占据了全球的半壁江山。

伴随的,是大量的重大投资、创新、价值转移发生在这些行业,也涌现出一批或黑马或巨头的全球化企业。

可以预见的是,未来的18个竞技场也将是竞争、创新和价值创造的中心,甚至会掀起一场“创造性破坏”浪潮。

在此,我们梳理了麦肯锡报告中的关键信息和数据,用6张数据图和大家聊聊这些重塑世界经济的主阵地。

一

何为竞技场?

所谓竞技场,麦肯锡用两个关键词对这些领域进行了标记——高增长、高活力。

这不仅意味着它们可以吃掉全球经济增量的大块蛋糕,也意味着市场瞬息万变,新玩家随时可能颠覆旧秩序。

以如今的12个竞技场为例,在2005—2020年间,它们创造了惊人的财富效应:收入年复合增长率高达10%,市值增速更是达到16%,远超非竞技场行业的4%和6%。

同时,这些行业的营收和市值洗牌率均值,分别高达49%和66%,比非竞技场行业显著高出17个百分点和19个百分点。

这其中,最大的洗牌变化出现在由新科技巨头创造的类别。比如电子商务企业市值占12个竞技场总市值的比重,从2005年的0.35%激增至2020年的4.2%。单是阿里巴巴、亚马逊和京东这三家电商时代中成长起来的巨头,就占据了市场资本增长的63%。

类似的情形同样发生在云计算、消费互联网、电动汽车等竞技场中。

值得注意的是,如今这12个竞技场行业的崛起,普遍受益于数字化浪潮,比如全天候、跨地域的电商生态,从影院/CD向移动端迁移的内容消费,创新的锂离子电池技术等。

而这些或进化或颠覆的技术和商业模式,催生了潜力巨大的市场。比如在云计算、消费互联网、电动汽车等新兴领域,2005—2020年间的复合增速达到13%—33%。

二

当前的12个竞技场:六大特征下的生存法则

探明未来的竞技法则,我们不妨从过去已被验证的竞技场中寻找规律。根据麦肯锡研究数据,当今的12个竞技领域存在鲜明的六大特点。

①高利润

2005年,12个行业的经济利润占全球总额的比例尚不足10%,到2020年这一比例就大幅上升至49%,其中消费电子、互联网消费和半导体领域占据领先地位。

面对诸如2020年疫情这样的黑天鹅事件,这些竞技场的资本回报率仍能保持在28%的高位,使得其经济利润能够持续增长;相比之下,其他行业的经济利润总体为负值(资本回报率仅12%)。

②高投资

2005年,美国企业研发支出的62%流向竞技场及相关行业,到2020年进一步增加至65%。分行业来看,半导体和电子元器件所占的创新投资份额最大,其次是生物制药和软件。

③新生力量

2020年,12个竞技场总市值的33%来自2005年的“局外”公司。换言之,这些公司当年尚不存在,或是市值低于35亿美元,亦或是存在但尚未成为这些领域的主要竞争者。

④巨头摇篮

截至2020年,竞技场行业总市值的74%由市值超500亿美元的巨头掌控,其中半数来自市值超2000亿美元的超级巨头。而在非竞技场行业,这一比例仅为47%和15%。

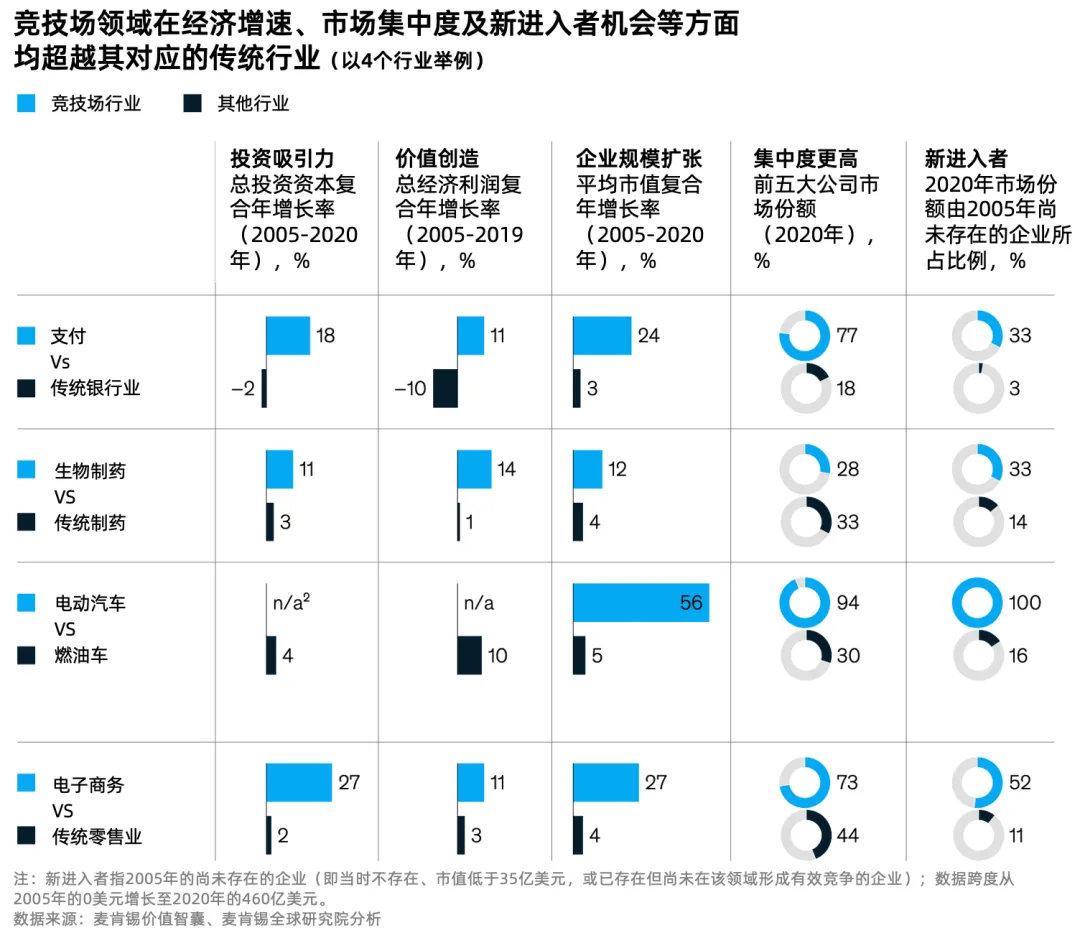

⑤高集中度

以云服务、消费电子、消费互联网、电动车和支付这5个行业为例,2020年头部十家企业至少占其行业市值和营收的90%以上。

不过长期来看,即便在高集中度下,行业内部竞争依旧激烈。比如在消费互联网领域,从2012年到2020年,排名前三的Alphabet、Meta和腾讯中,Alphabet的市占率从约50%降至30%,腾讯则由10%增至20%。

⑥全球化突出

竞技场企业平均50%的营收来自本土以外,68%的企业海外营收占比超过20%。其中,软件行业特别典型,2020年行业四大巨头(微软、IBM、甲骨文、SAP)近60%的营收来自海外市场。

三

未来的18个竞技场:一场迫近的颠覆式浪潮

对于未来的18个潜在竞技场,麦肯锡将其主要分为了三大类。同时,我们根据麦肯锡研究内容,提炼总结了重要领域的增长动能、竞争要素和关键变量。

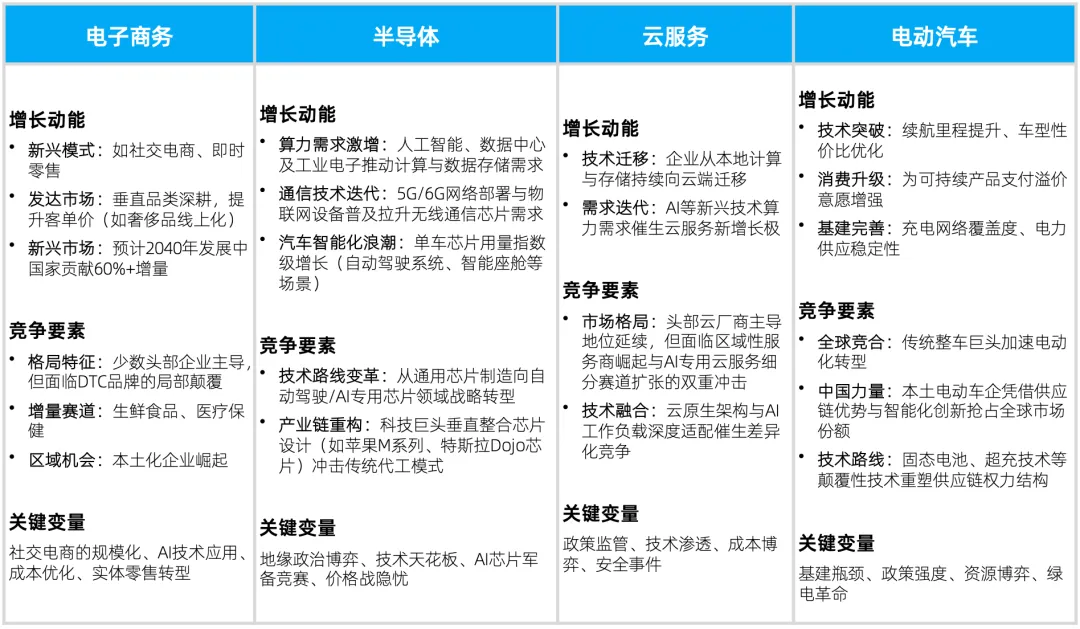

第一类,持续竞技场。它们已经位于商业舞台中心,但增长引擎仍未熄火,主要为电子商务、电动汽车、云服务和半导体四大行业。

这些行业均处于市场渗透率S型曲线的快速增长中期,且将在创新与数字化浪潮的推动下持续扩张。

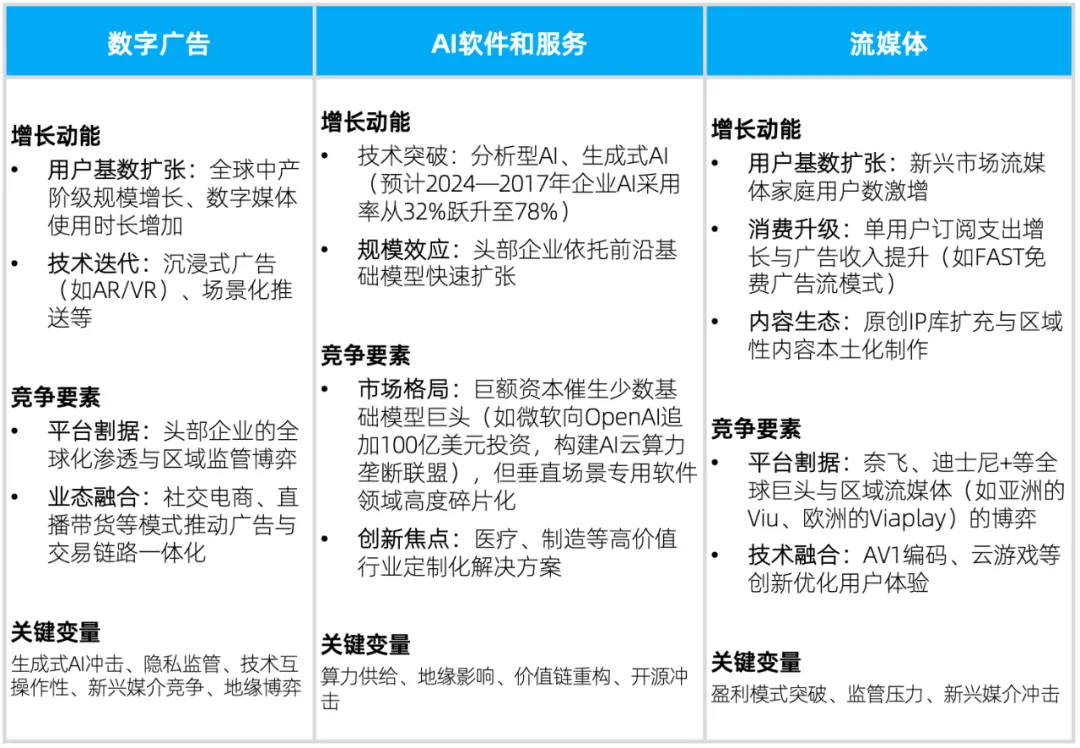

第二类,分拆竞技场。我们可以理解为是成熟行业中的“新物种”,主要为AI软件和服务、数字广告和流媒体三大行业。

随着消费互联网、软件和视频与音频娱乐行业进入S型曲线尾部,上述三个细分行业将通过技术跃迁或模式重构,在未来几年内实现爆发式增长。

第三类,新兴竞技场。虽然这些行业在成熟度上存在差异,但都具备高增长和高活力的潜能,处于S型曲线的早期至中期阶段。

具体来看,这11个竞技场分别为共享自动驾驶车辆、航天、网络安全、电池、模块化施工、电子游戏、机器人、工业和消费生物技术、未来空中交通、治疗肥胖症及相关疾病的药物、核裂变发电站。

此外,麦肯锡还研究了一些“准新兴竞技场”,虽然增长前景或未来活力尚不明朗,但也蕴藏着重大的发展机遇,比如清洁氢、低碳材料、老年产品和服务、虚拟现实和增强现实等行业。

作为有志企业的主“竞技场”,这18个行业在未来15年,收入或将增长至29万—48万亿美元间,复合年增长率达到8%—11%,占全球GDP份额从2022年的4%增长至2040年的10%—16%。

四

中国优势:从追赶者到规则重塑者

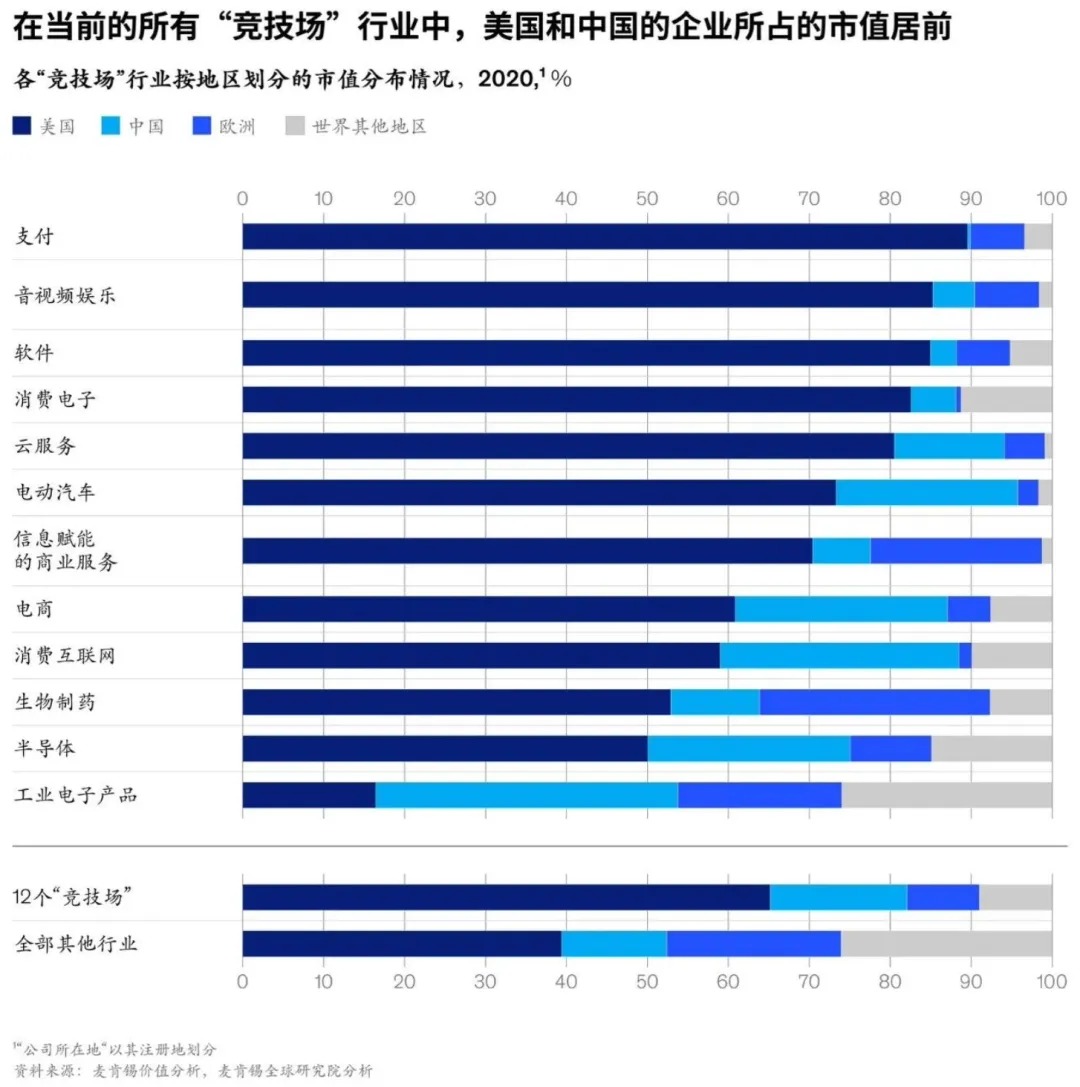

纵观各国/地区在当今12大竞技场的表现,美国企业占据了除工业电子以外所有领域的主导地位;在工业电子领域,中国则占据了绝大部分市场资本份额。

此外,中国在消费互联网、电动汽车、电子商务和半导体等领域也发挥了重要作用,市场资本占比从22%到30%不等。

细数未来的18个竞技场,麦肯锡表示,中国在电子商务、数字广告、AI软件和服务、网络安全、半导体、电动汽车、电池和机器人等领域具备发挥优势的机会和潜力。

在此,和大家分享几组数据:

①2024年全球新增4.5万条生成式AI专利信息,与过去10年总量相当。其中2.7万条来自中国,以61.5%的占比位列断层第一。

②DeepSeek横空出世,登顶App Store全球下载榜。DeepSeek带动AI算力效率出现拐点,标志着中国在全球AI领域从“跟随者”向“创新者”转变。

③为了攻克国际制裁和技术“卡脖子”的难关,半导体已经成为了中国未来发展的关键产业之一。中芯国际首次跃升为全球第三大晶圆代工厂,2024年三季度收入突破20亿美元。

④根据国际机器人联合会(IFR)数据,2023年中国工业机器人密度(每万名工人拥有量)已跃居世界第三位。在全球参与制造人形机器人的100家上市公司中,中国企业占比高达56%。

可见,中国在高附加值领域的优势和在供应链中的主导地位,正以前所未有的速度扩展。

用德银的话来说,2025年,是投资界意识到中国正在超越世界其他地区的年份。

最后,如报告中所言,“未来的赢家不属于规模最大者,而属于最敏捷的进化者”。

身处这些竞技场的企业家们,在这场商业大航海中,既要看到远处的灯塔,也要警惕脚下的暗流。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}