“2025年,扩大内需成为了唯一的牛鼻子。把股市、楼市拉起来,至少稳定住,同时积极寻找新的消费增长点,是明年经济工作的重中之重。”——吴晓波

文 / 巴九灵(微信公众号:吴晓波频道)

对A股股民而言,昨天的遗憾,或许是收盘早了。

下午三点收盘时,A股三大指数全绿,而迟一小时收盘的港股指数却在最后的40分钟里,从下跌0.33%逆风反转到上涨2.76%。

股市异动的源头,在于新华社昨日下午15时21分,发布了最新中共中央政治局会议的内容通稿。

这场于每年12月举行的会议,是年末最重要的两场与经济相关的会议之一,另一场是即将召开的中央经济工作会议。

民生证券宏观团队在研报里解释,参考往年,中央政治局会议会先给出次年经济工作的总体方向和政策目标顺序,而中央经济工作会议会“紧随其后”,根据框架做出更为具体的部署。

概括而言,这两场会议开完,来年的经济工作方向和路线就基本明朗了。这次的“官方定调”共计1732个字,言简意赅,但信息量巨大,备受瞩目的是以下五个:

1.加强超常规。通稿中关于“加强超常规逆周期调节”的表述,传递出了政策诉求更强烈的信号。值得一提的是,今年政治局会议通稿的公开时点变早了,这也是政策更迫切的直接体现。

民生证券则解释道,这次会议内容更加强调预期管理,即政策要下好“先手棋”,如此能在外部冲击时实现“抢跑”。

2.20年来政策表态大转向。持续多年的“积极的财政政策+稳健的货币政策”表述,微妙地变成了“更加积极+适度宽松”。

距离上一次实施适度宽松的货币政策,还是在2008年全球金融危机之后的2009—2010年。而上一次财政政策里突出“更加”,还是在2020年7月。

财经评论员刘晓博认为,分开看两个表述过去都有出现过,但组合在一起却是历史首次。

因此,未来一年,经济继续轰油门。这或许并不令人意外,但几个字之差,却定下了“经济油门怎么踩、多久踩一次、每次踩多长时间”的总基调。

3.提振楼市和股市并肩而放。会议指出要“稳住楼市股市”,这样的表述是对9月中共中央政治局会议上关于“促进房地产市场止跌回稳”“努力提振资本市场”的接力。华金证券、中国银河证券等机构的相关专家表示,“稳住股市和楼市”是历年同期会议中的首次提法。

4.将外贸的定性设置为“稳”。会议指出,要扩大高水平对外开放,稳外贸、稳外资。外部的事情大家都门儿清,我们的应对也明了——稳。

5.消费第一次取代科技创新,成为明年经济工作的“重中之重”。同去年的通稿相比,“消费”出现在了“科技创新”的前面,紧随在宏观政策表述后。其实无论是稳楼市、稳股市、稳外贸,最终的落脚点都是让消费好起来。

“2025年外贸承压的情况下,内需成为了唯一的牛鼻子。把股市、楼市拉起来,至少稳定住,同时积极寻找新的消费增长点,是明年经济工作的重中之重。”看到新闻后,吴老师做出了这样的评价。

新一轮的政策发令枪打响后,市场反响热烈。外盘代表中国市场情绪的纳斯达克中国金龙指数周一收涨8.5%,与之对应的纳斯达克指数跌了0.62%。

不过,这1732个字里,只是指明了方向,但具体的画面,其实在各大金融机构最近接连发布的2025年宏观展望中,就能找到对应的身影。

这些研报中对来年经济工作的具体预测,在2025年航海图上做了位置标记,以便即将踏上征程的各位识途探路。

接下来的篇幅,我们综合梳理了高盛《中国2025年展望:逆风而上》、中信建设《2025年度宏观政经展望:处变不惊,及锋而试》、浦银国际《2025年宏观经济展望:在特朗普2.0的不确定性中寻找确定性》等报告,通过具体事实、数据和外部视角,来解读这次会议公报中略显抽象的文字内容。

看总基调:

预计GDP增长目标维持在5%左右

如果用点线图来看今年全年的经济增长数据,会呈现“U”字型走势。前三季度,GDP增速分别是5.3%、4.7%和4.6%,各大机构普遍预计四季度GDP增长将达到5.2%。

由此他们认为,今年实现全年经济增长5%左右的预期目标,大概率没有问题。

而展望2025年,市场普遍预测GDP增长目标仍将维持在5%左右,通胀水平呈现温和回升态势。

从财政政策看,在“更加积极”的定调下,2025年中央财政的赤字红线将有望从3%进一步扩张至3.5%—4%。

摩根大通则预测,政策的实施将具体涵盖稳定地方隐性债务、银行资本重组等稳健措施,以及推动制造业升级、高科技与新基建发展的供给侧激励,和以旧换新补贴、社会保障改善及对特定群体(儿童、老人、新生儿)的财政支持等需求侧刺激。

从货币政策看,将会进行较大规模的降准降息。据摩根大通预测,央行将在2025年下调政策利率30个基点,存款准备金率亦将下调50个基点2—3次。

此外,中信建设证券表示,结构性货币政策工具将成为央行调节经济、支持特定领域发展的重要手段,特别是对小微企业、科技创新、绿色经济等领域的金融支持。

看消费:

预计家庭实际消费同比增长约5%

此次政治局会议,最关键的变化在于“提振消费”代替“科技创新”,成为2025年经济工作的“主基调”。

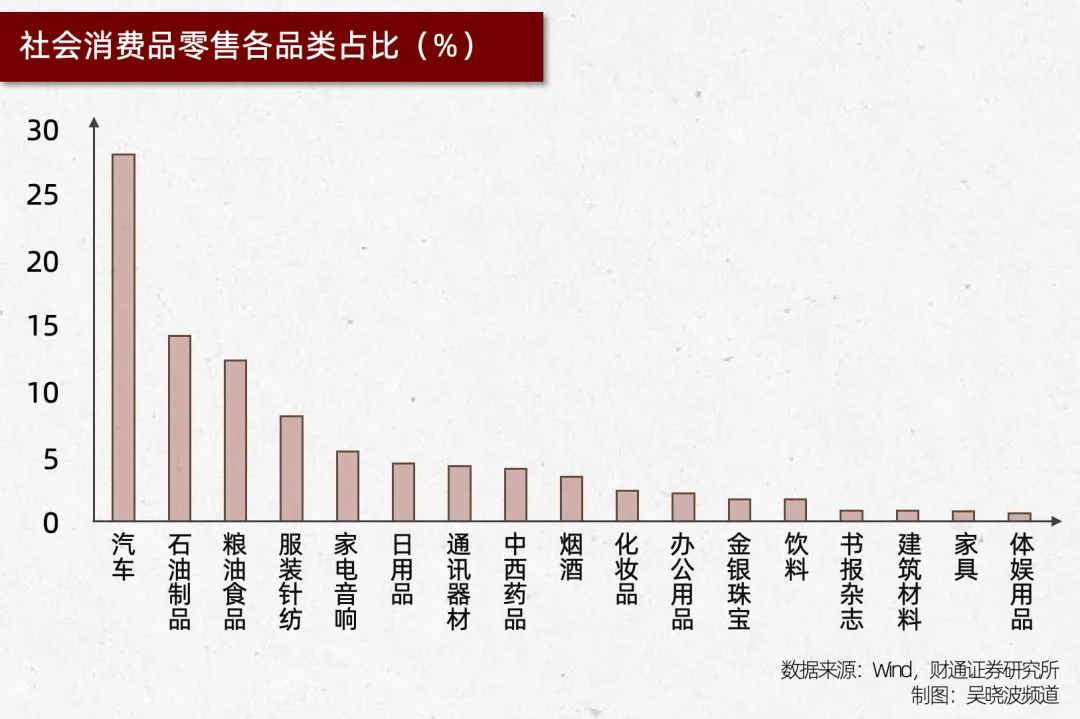

那么刺激消费,要如何“全方位扩大”?首先,要从今年的以旧换新热潮说起。

商务部数据显示,截至12月6日,2963.8万名消费者购买8大类家电产品4585万台,带动销售2019.7亿元。根据中信证券测算,今年家电和汽车的以旧换新,对全年整体社会消费品零售的拉动率达到0.8—1.8个百分点。

对此,各大金融机构也默契地认为,消费品以旧换新的补贴政策会持续整个2025年,或在明年两会前后接续扩容至5000亿元左右,补贴品类有望拓展至消费电子、家居文娱等耐用品。

在此背景下,高盛预测2025年,家庭实际消费的同比增长将保持在5%左右。

其次,服务消费也很有可能是2025年消费的重要增长点。

2024年1—10月,全国服务零售额同比增长6.5%,增速高于同期商品零售额3.3个百分点;前三季度,全国居民人均服务性消费支出9694元,同比增长7.6%,快于居民人均消费支出增速2个百分点。

以文旅消费为例,PCG Lab数据显示,如今消费者旅行支出结构出现变化,体验型消费占比跃升至12%以上;旅游热门地区酒店单日房价有所增长,奢侈品和免税行业正在为高端消费群体调整商业战略。

而前不久宣布的“公休假日增加两天”(这个安排也是自2013年后的首次变化),也将进一步促进居民节假日消费。消息公布后,多家在线旅游平台的数据显示,关于2025年春节期间的旅游产品搜索热度迅速增长。

再者,在更多领域对民生保障的精准施策同样重要。比如对生育、养老的财政支持可能在明年试点性落地,如一次性或每月补贴新生儿家庭,合意的财政规模或达1000亿元。

“漫长而曲折”,是高盛对中国家庭消费复苏之路的形容。从这一角度而言,不难理解扩内需是明年经济工作的“重中之重”。

看出口:

预计有效关税将增加20个百分点

扩内需成为明年经济增长必须要抓住的牛鼻子背后,是一头巨大的“灰犀牛”——特朗普带来的关税威胁。

值得肯定的是,今年的出口表现非常强劲,高盛甚至点评道,“强劲的出口是今年中国经济的唯一亮点”。

2024年1—10月,中国出口20.8万亿元,同比增速从2023年的-4.7%回升到6.7%。根据高盛计算,今年出口大概能贡献70%的4.9%实际GDP增长。

但到了2025年,美国对中国商品的有效关税率或将增加20个百分点。这些关税可能会使实际GDP下降0.7%,负面影响在2025年中期达到峰值。

如果从更糟糕的视角来看,美国对中国商品的有效关税可能增加40个百分点,甚至是特朗普预告中的60个百分点,出口就犹如黑云压城。

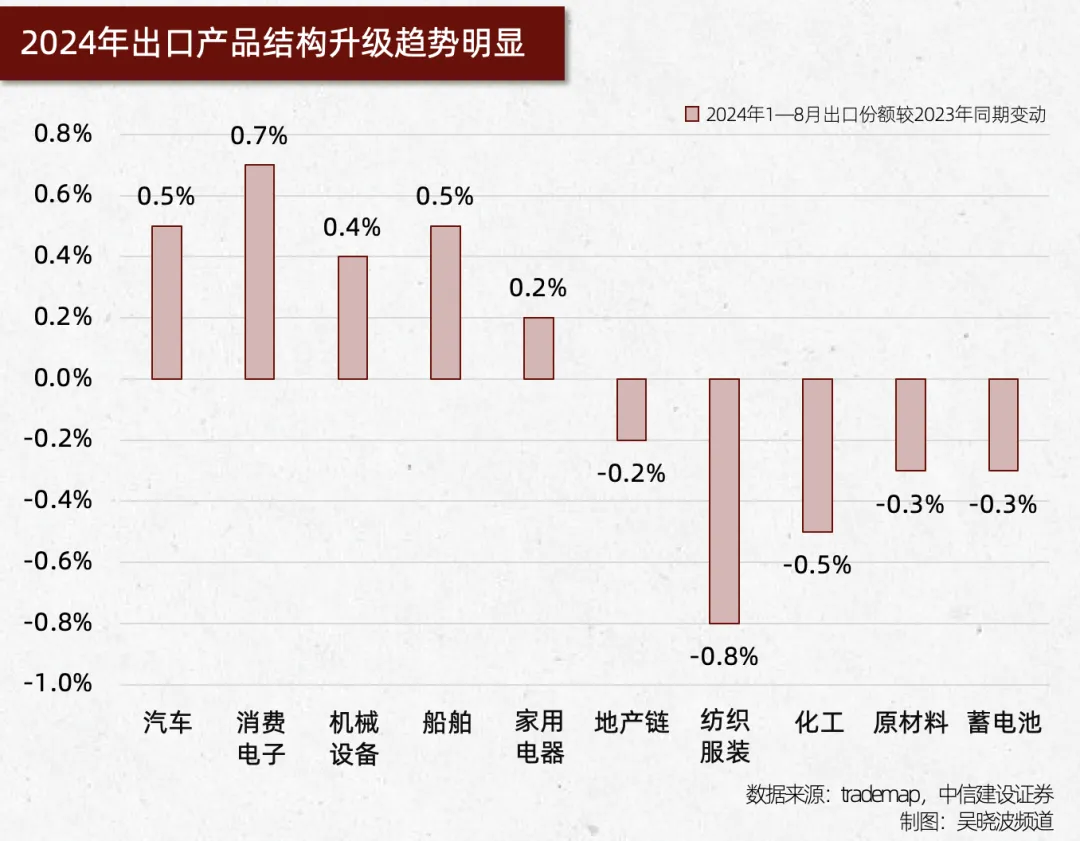

不过客观来说,面对特朗普2.0时代的挑战,我们的出口也已形成了一定的“竞争力”。

浦银国际指出,“部分中国出口商品仍然具备较高的不可替代性,可能免于被加征关税”。而这种不可替代性,首先表现在部分商品技术和成本的领先上。

今年,以新能源汽车、芯片为代表的高新技术商品的领先增长,是全年出口表现亮眼的重要“功臣”。以新能源汽车为例,电池、电机、电控等核心技术领域的影响力,在全球行业中可以说形成“降维打击”的优势。

中信建设也提到,2025年中国对非美国家出口的价格优势会进一步显现,在非美经济体的市场份额或进一步提升。

此外,中国的贸易“朋友圈”呈现更多元化。按目的地看,今年对东盟、墨西哥等经济体的出口同比增速领先。前三季度,“一带一路”贸易总额已占到对外贸易总额的34%左右。

看房地产:

预计持续“止跌回稳”主线

在去年12月的政治局会议上,对房地产几乎没有提及。但在昨天的会议上,首次明确提出“要稳住楼市、股市”。

在过去的很多年里,房地产开发是拉动投资的一股重要力量,但近年来陷入下行周期。2020—2023年,房地产开发投资同比增长从7%下降到了-9.6%。2024年1-10月,房地产开发投资同比下降10.3%。

不过随着“松绑房地产市场”的政策接力,从“5·17”新政到9月26日首次提出的“止跌回稳”一词,再到随后的各类楼市刺激新政,房地产的下行趋势终于在10月形成扭转。

住建部披露了“三个首次”的重要转变:全国新建商品房网签成交量连续15个月下降后首次实现增长;全国二手房网签成交量连续8个月下降后首次实现增长;房地产市场“银十”超“金九”为近17年来首次。

展望2025年,中信建设预测,明年仍然是房地产利好政策密集出台和落实的窗口期,比如加快城中村改造、加大购房补贴力度、高能级城市限购放松等。

在这样的背景下,浦银国际认为,2025年房地产投资同比跌幅或将显著收窄到-5%(2024年这一数据预测是-10.5%),楼市复苏所带来的财富扩张效应也将利好消费。

至于同样具备财富提振作用的股市,截至目前,各大机构还是比较谨慎,待进一步的策略报告出炉,不过中信提到“股市暴涨后趋稳,债市慢牛格局渐显”。

看科技创新:

预计高技术产业投资增速约10%

尽管在今年的会议公报中,“科技创新”排在了“消费”的后面,但其“咖位”依旧不容小觑。

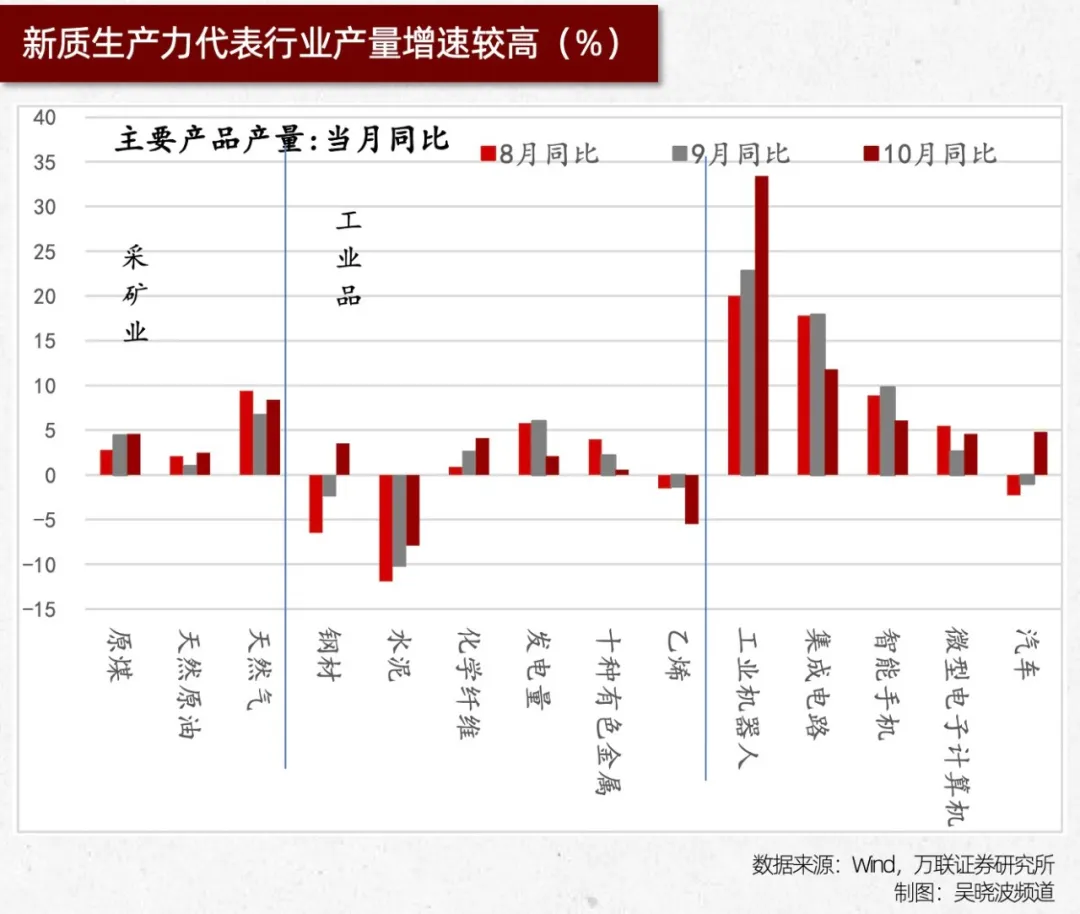

统计自2019年以来中国政策发言的高频用词,我们可以发现,“科技”从 2019年第78个最常提及的词上升到2024年的第3位。2023年9月,首次出现“新质生产力”一词,在近一年里则成为了政策发言中的高频用词。

从这一角度来看,中国“新三样”(即电动载人汽车、锂离子蓄电池和太阳能蓄电池)及半导体行业在过去几年里的快速扩张的现象并不令人惊讶。

我们还可以从两组数据,更具象地感知“科技创新”的重要性。

◎ 一是,2024年前三季度,高技术制造业投资增长9.4%,继续高于全部制造业投资9.2%的增速。高技术制造业利润同比增长6.3%,高于全国规模以上工业利润增长9.8个百分点。

◎ 二是,据世界知识产权组织最新发布的《2024年全球创新指数报告》,2024年中国排名上升至第11位,拥有26个全球百强科技创新集群,连续两年位居世界第一。

展望2025年,特朗普关税2.0大概率会提高贸易壁垒,这将加速“卡脖子”领域的国产替代进程。因此,高技术制造业和数字经济仍然会是政策重点发力的方向,有机构预计2025年高技术产业投资增速将保持在10%左右。

同时,依据过去几年经济对科技创新的支持和发力。2025年在科技创新上,政府可能会从财政支出、减税降费等政策性上,支持科技创新实现从国家层面到民间层面的一致性发展。

从细分赛道来看,在人工智能、半导体、新能源、创新药等前沿技术领域,具有核心竞争力的公司将迎来重大发展机遇。

结语:

昨天的中央政治局会议上提到,一切经济工作方向都是走向“高质量完成‘十四五’规划目标任务,为实现‘十五五’良好开局打牢基础”的终点。

2025年的重要性,不言而喻。它既是十四五收官之年,也是“新两步走”实现2035年远景规划的首个五年收官之年。

只是凡心所向,并非畅通无阻。高盛将2025年中国宏观展望的报告,命题为“Leaning Against the Wind”。也就是说,2025年依旧是场“逆风而行的勇敢者游戏”。

穿越风暴,攀登向预期的山巅,这种坚定将是一场盛大的浪漫。

走过风潮涌动的2024,展望2025,我们依然心怀澎湃。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}