阅读:0

听报道

中国长达30年的“散户时代”,到2021年的今天或许真的结束了。

口述 / 吴晓波(微信公众号:吴晓波频道)

2021年,中国商业世界最热闹的两个地方,一个是新能源汽车行业,另一个就是中国的A股市场。

开年以来,A股成交额连续10个交易日破万亿,上证指数时隔5年再次突破3600点。这两个数据看上去挺让人高兴的,但是股民们却用“股灾式牛市”来形容今天的景象。这是为什么呢?

就在交易额连续破万亿,指数连续上涨的同时,今年A股前9个交易日共有2980只个股下跌,占到所有股票的73.78%,而上涨的个股数量只有1/4左右。

指数在涨,个股在跌,股民就不高兴了,所以有了“股灾式牛市”的说法。

1

在我看来,“股灾式牛市”可能是未来很长时间里中国资本市场的一个常态,原因有两点。

第一,根据中金公司的推测,个人投资者在流通市值中的持股比例已从2003年的95.4%下降到2020年的51.8%。机构投资者在未来A股市场拥有更多的筹码。

第二,机构投资人显然比散户有更硬的投资逻辑,他们对市场的判断往往会达成一致,所以就出现了“机构抱团”的现象:机构在同一时间点买入了同一只股票。

当大量的资金都涌入到某一些特定行业和某几家头部公司的时候,可以想象,个股的涨跌就出现了明显的两极分化。

以贵州茅台为例。根据去年三季度的数据,市场上持有贵州茅台的基金共有1453只,市值高达1142.24亿,茅台背后的1584家机构,持有流通股达8亿股以上,占据流通市值的80%。大量机构投资者不断买入并长期持有,使得茅台的股价冲到近2090元/股,成为了A股市场第一高价股。

所以“机构抱团”将造成的景象是,大量资金流入知名的头部公司,股价节节攀高,而小市值、不知名的公司则有可能无人问津,跌跌不休沦为“仙股”,最终导致退市的悲惨命运。而根据现行的法规,如果一只股票的股价连续20个交易日低于1元,会被强制退市,所谓的“壳资源”已经没有任何价值了。

2

那么,机构投资者到底抱团了哪些板块中的龙头股?他们的投资逻辑又是什么?

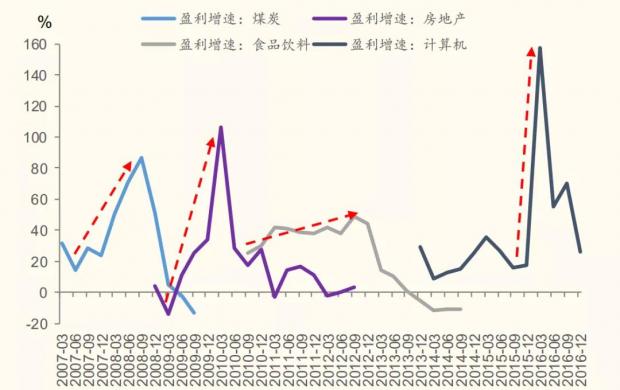

我们从历史来看,2007年到2015年,中国股市一共经历过四次机构抱团。

第一次是在2007年和2008年。当时中国经济正在经济扩张周期,煤炭采掘行业的业绩暴涨,而股市也处于牛市。

第二次则是2009年的“四万亿”大规模经济刺激政策,使得机构对金融和地产行业的抱团加码。

2010年至2016年,中国股市又先后经历了以白酒和互联网并购为契机的两次机构抱团现象。

来源:国金证券研究所

而目前所谓的“第五次抱团”,则是从2017年的“消费升级”开始的。

数据显示,过去一段时间,食品饮料、电子、医药、电气设备、新能源等板块受到了机构投资人的青睐,这几大板块在全部基金配置中的比例达到了52.4%。

所以如果你在2019年上半年买食品饮料基金,下半年买半导体,2020年又买了医药、白酒和新能源,根据行业指数,你的资产可能涨了463%。

我们现在来看,2020年,这些行业出现抱团现象,主要基于两个背景。

第一,在疫情催化下,能抵抗周期影响的消费股,以及新兴产业、新能源在2020年迎来了爆发,特别是在2021年国内外疫情仍不明朗的前提下,这些板块中的龙头股对机构投资者而言仍然是风险较低的核心资产。

第二,去年美联储推出“无限量化宽松”政策,今年拜登上台第一天就宣布1.9万亿美元的刺激计划,2021年大概率是全球货币宽松的一年,而A股的一些优质核心资产在全球都具有稀缺性,成为“QE时代”抵御货币贬值的理想投资标的物。

3

其实在全球的资本市场上,A股市场股价分化现象并不是最特别的。

中国香港的恒生指数,涨跌主要由几家头部公司把控——腾讯、汇丰、建行等前五位成分股的权重居然占到了40%。

而在美国等发达国家较为成熟的资本市场中,机构抱团十分常见,资金向头部聚集的效应比国内更为明显。

比如,苹果和微软的权重加起来占标准普尔500指数的11.76%。去年12月21日,特斯拉被纳入标普指数,权重占比为1.69%,意味着其股价每波动11.11美元,指数就会随之涨跌1%。从美国股市看,大公司的股价波动,决定了美股指数的表现。

这种投资权重的集中,一方面体现了某些头部公司对一个国家产业经济的影响力,反映了机构投资者的避险心态,另一方面也必然导致公司的估值走高,最终催生泡沫。

凡是泡沫,必然会破,但什么时候被戳破,很难预测。有时候泡沫的破灭往往是因为一些不可预测的外力因素。比如当头部公司突发一些“黑天鹅”事件,就有可能引起机构投资人的集体出逃,最终产生踩踏现象。这就是所谓的“抱团瓦解”。

从历史来看,第一次“煤炭抱团”的瓦解,直接原因是2008年的金融危机;国务院出台的“国十条”严控房地产价格,导致第二次的“金融地产抱团”彻底瓦解;第三次“白酒抱团”瓦解的导火索是“塑化剂事件”和限制三公消费所引发的白酒行业景气的下行;而第四次则是互联网行业并购政策的缩紧,创业板指数直接从4000多点跳水到1300多点。

数据统计,抱团瓦解的一年里,相关行业板块,将会比同期的上证指数下跌15%-30%,大大跑输市场。

4

第五次抱团的瓦解将何时到来?难以判断。

因为随着创业板和科创板实行注册制,以及未来全面注册制的到来,资本市场的生态已发生剧变:A股逐渐美股化,造成未来预期市场的两级分化,好的股票涨到天上去,差的股票跌进地板里去。

在这个时代背景下,中国的A股市场会越来越成熟和趋于理性,机构抱团大市值、大公司,本身就是在顺应资本市场的趋势,实际上是出现了分化才会抱团,抱团的本质是主流投资者对投资标的公司判断价值的趋同。

而散户在未来会异常举步维艰,中国长达30年的“散户时代”,到2021年的今天或许真的结束了。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}