“未来的医药市场或许不仅是一个治疗疾病的市场,更像是一个围绕‘更好的身体状态’展开的长期消费系统。”

文 /巴九灵(微信公众号:吴晓波频道)

4月不减肥,5月徒伤悲。

一款本服务于糖尿病患者的创新药物,在过去几年被包装成“效率最高的减肥方案”——不用节食、不用运动,只需要一针。

2024年底,减重版GLP-1类药物在中国上市。很快,反响强烈。在社交媒体上,充斥着从药品科普到用药攻略的内容,甚至有的人打不对药品的全称,也不清楚其是一款需要医院诊断证明的处方药,依然不影响对“司美减肥”的热情。

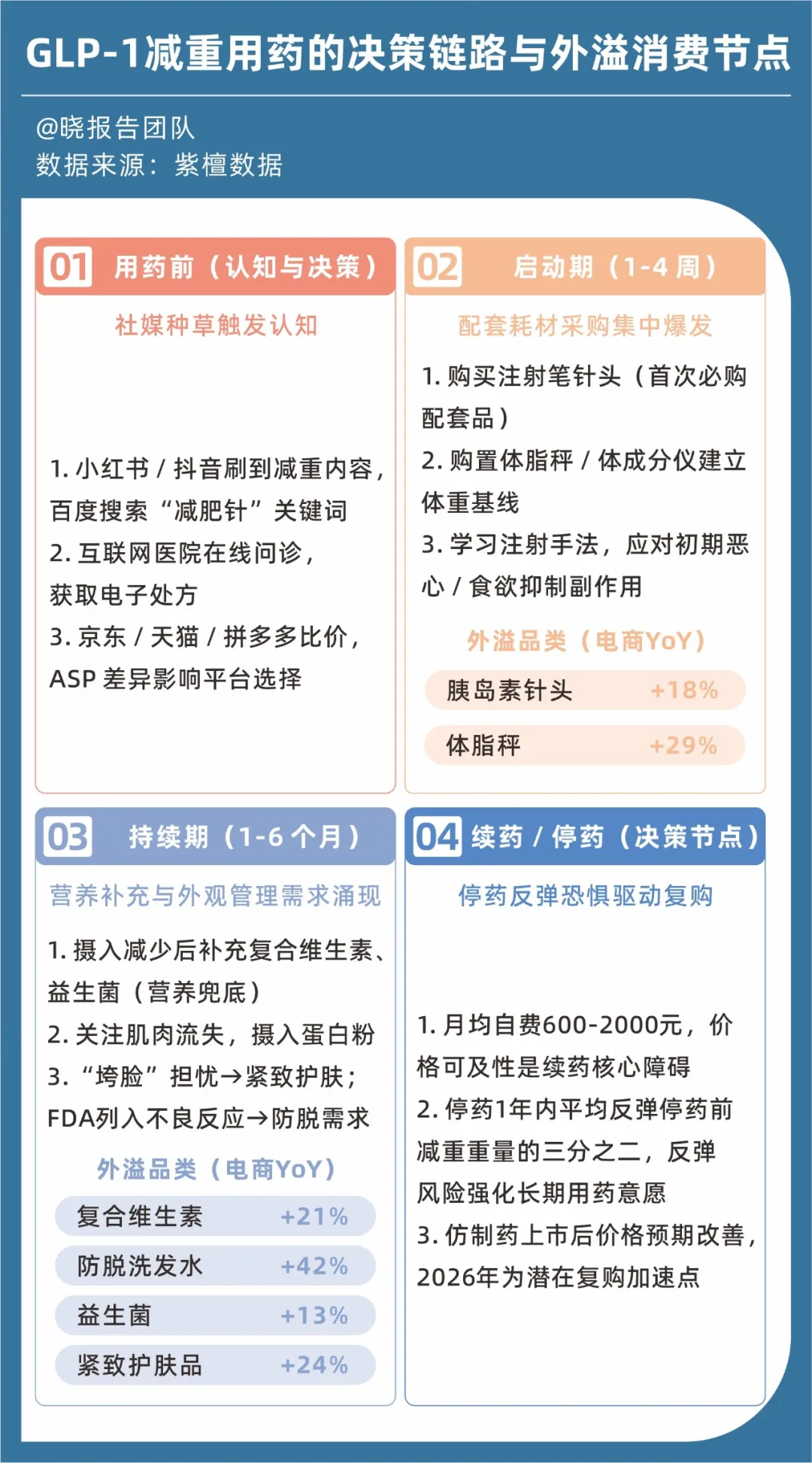

据统计,减重版司美格鲁肽在中国上市仅四个多月,销售额达到近10亿人民币。紫檀数据进一步指出,2025年京东平台上,在有明确购药意图的评论中,82%以减重/减肥为首要诉求,仅18%以控糖/糖尿病为基础诉求。

与此同时,GLP-1类减重药进入“白菜价”时代,这两年单支价格从千元级降至数百元。加上今年3月后,中国市场的司美格鲁肽专利到期,在不久的将来随着仿制药的上市,市场的爆发可能更为猛烈。

更重要的是,GLP-1类药物之外,越来越多的药品,也被视作一种另类的“保健品”,从医院的特定处方变为日常消费品。

一

药品,正在被消费化

“温和戒烟,乐速克打卡第21天”“使用米诺地尔2年,防脱效果总结”“家里近视娃,每个月必配阿托品”……社交平台上,不少网友分享着“用药攻略”。

虽然这些药物本质上是基于医学循证的处方药品,但一个明显的趋势是,药品不再只是“生病时的解决方案”,更是成为中产群体的一种日常可预期的消费。

图源:小红书

若按使用场景和目的来看,这些正在被“消费化”的药品大体可以分为三类:

◎ 第一类,形象焦虑型。典型如减重药GLP-1类、淡斑药氨甲环酸、男科药西地那非等,主要用于体型、发型等社交形象的改善,消费属性较强。

氨甲环酸原本是用于止血的处方药,但因其能抑制黑色素生成,被广泛用于治疗黄褐斑。社交平台上,氨甲环酸被奉为“美白神药”,不少人将其搭配维C、维E,作为长期内服美白补剂。

◎ 第二类,风险预防型。比如抗病毒药奥司他韦、近视控制药阿托品滴眼液、戒烟药酒石酸伐尼克兰片等,这些药物更多被用于预防疾病和维护身体状态。

去年流感季,奥司他韦7天销量暴涨237%,玛巴洛沙韦涨幅180%,尽管专家提醒“需遵医嘱”“不建议囤药”,但仍然有不少人将其作为家庭药箱常备品。

◎ 第三类,慢病日常化型。包含降糖药达格列净、降压药氨氯地平、皮肤外用药泽立美乳膏等药物,虽然消费属性相对较弱,但也开始被纳入长期健康管理中。

在社交平台上,就有不少博主将治疗特应性皮炎或是湿疹的维稳药膏,与保湿霜、修复乳搭配使用,分享日常护肤维稳攻略。

当越来越多的人分享的“补剂组合”或“药品清单”时,服药不再是生病的隐喻,更像是一种“我正在积极掌控身体”的社交货币。

二

一场供给侧的重构

药品消费化的背后,有多重因素的助推。

首先,药企用快消品的逻辑“推销”自家产品,最典型的便是“标签教育”与“规格细分”。

打开电商和社交平台,一些药品的详情页上,“熬夜党救星”“30+健康管理”“家庭防护必备”等字样映入眼帘,背后是不少药企试图用标签进行市场教育。

与此同时,药企通过阶梯式矩阵提供了更精细的消费选择。比如近视控制药阿托品滴眼液的浓度分0.01%、0.02%和0.04%,用于不同年龄和近视阶段的群体;GLP-1类减重药的剂量阶梯更是丰富,司美格鲁肽注射液单支的剂量就有5种方案。

一些药企甚至开发起了“周边产品”,试图打破医疗与快消的边界。从麝香痔疮膏到湿厕纸,马应龙将“菊部关怀”从治疗场景拓展到日常护理场景;云南白药将其核心的止血成分应用于口腔护理,如今其牙膏已是中国牙膏市场第一品牌。

其次,药物本身的技术迭代,为“日常化服用”提供了底层支撑。过去的慢病药往往伴随着剧烈的副作用和复杂的服药频次,让人望而生畏。但新一代药物正在变得更温和、更长效。

以GLP-1类药物为例,其从每天打一针进化到每周打一针,从注射形态到口服形态,副作用也更加温和,从而让“像吃保健品一样”成为可能。

更重要的是,药物开始展现出“跨界获益”。根据诺和诺德全球高级副总裁兼大中国区总裁蔡琰透露,“司美格鲁肽的开发远未结束,在心血管、肾脏、肝脏保护等方面的临床受益还有发掘空间”。

再者,电商和零售药店的深度渗透,让药品具备了类似消费品的“可获得性”和“可比较性”,进而触及更广泛的群体。

根据中康数据,截至2025年8月,O2O药品市场规模达291亿元,同比增长29.6%,增速显著。药智数据进一步显示,上榜2025年药品电商销售额TOP20的药物,正是集中在减肥、男科、降糖降脂、抗病毒、心脑血管等领域,而这些与大众亚健康状态密切相关。

从线下零售渠道来看,根据1月8日国家医保局最新统计,新版的基本医保目录药品已进入2928家定点药店。其中,减重药替尔泊肽注射液遥遥领先,已有1253家定点药店有过销售记录;流感药玛舒拉沙韦片排名第二,治疗干眼症的全氟己基辛烷滴眼液亦榜上有名。

可以预见的是,随着越来越多从严肃处方,融入日常健康改善和管理的药品持续扩容、下沉,一个新的万亿市场浮现而出。

三

当健康开始依赖药物

但药品毕竟是药,随着消费化浪潮,关于药物滥用的负面影响开始显现出来。换言之,一款原本是为了缓解健康焦虑的药物,反过来又制造出了新的焦虑。

服用戒烟药乐速克一个月,根本想不起抽烟这件事,光难受去了。明显的副作用是服药后犯困,但是入睡困难,睡着以后也多梦。

198.6-146,5个月时间,但是我不会再打司美了,害怕了。现在日常胃疼、腹胀严重、肚子肠鸣音亢进。

司美停药超过十天对食物的渴望简直了,我现在巩固期半个月打一次。

6岁起使用阿托品2年多,停药三个月后复测眼轴,发现涨速加快,又开始第二轮使用,这一轮副作用出现了,会严重的眼干。

社交平台上,网友真实的反馈恰恰说明了“自主”服用药物带来的生理性副作用,甚至是对药物的依赖,而依赖本身,亦可谓一种副作用。

若以当前“消费化”最典型的GLP-1类减重药来看,其带来的副作用甚至让市场上衍生出一门被明确命名、打包并标价的新生意。

大量研究表明,使用GLP-1类药物减去的体重中,有25%—40%是肌肉。而肌肉的大量流失,不仅会导致皮肤凹陷等表象问题,还会导致免疫力降低、激素水平下降,容易引发骨折、肺炎、中风、心力衰竭等疾病。

对于“司美脸”,美国连锁品牌推出“医美套餐”,修复价格从5000—3万美元不等;对于“司美舌”,连锁餐厅的“GLP舒食”菜单要求菜肴必须味道浓郁、色彩丰富;就连硅谷富豪们偏爱的智能戒指和高端运动手环,也被包装成“安全打针的必备监控仪”。

而当下中国的GLP-1类减重市场,正在经历美国此前的高速增长期,特别是中国预计到2030年超重或肥胖的人群将达到5亿,届时将成为全球超重/肥胖群体人数最多的国家,在此背景下,未来“司美脸”等衍生现象必然随之而来。

紫檀数据指出,在GLP-1类减重药的持续使用阶段,出现的肌肉流失、“司美脸”,乃至FDA不良反应,将外溢出蛋白粉补充、防脱洗发水、紧致护肤品等需求。停药阶段出现的反弹风险,更是会强化消费者的长期用药意愿。

类似的现象也发生在其他消费化药品上。比如被中产家长广泛用于孩子近视防控的阿托品滴眼液,长期使用会带来眼干、畏光等副作用,由此催生了“护眼搭子”“阿托品伴侣”生意。

某种程度而言,健康焦虑像是被做成了永续生意的消费主义陷阱,使得中产在“透支未来健康”,换取当下确定性。

而这并非要否定药品消费化浪潮带来的健康管理便利,需要警醒的是,我们依然需要对医学的边界保持敬畏,对药物的代价保持清醒。

四

结语

未来的医药市场或许不仅是一个治疗疾病的市场,更像是一个围绕“更好的身体状态”展开的长期消费系统。

在这个系统里,药企在消费化,医疗在服务化,零售在医疗化,中产在为“更好的自己”持续付费。

不过,当医疗越来越像消费品,其合规化、安全化的推广和应用亦是药企乃至消费者需要面对的重要课题。

如村上春树所说:“身体是每个人的神殿,不管里面供奉着的是什么,都应该好好保持它的强韧、美丽和清洁。”

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}