“本质上,过去十年的行业扩张是一场‘形似神不似’的模仿。银行学了互联网的App策略,却未掌握生态协同的精髓;支付机构复制了流量争夺,却忽略了场景构建的根本。”

文 / 巴九灵(微信公众号:吴晓波频道)

“刚想用银行信用卡App换积分,一打开就收到了弹窗迁移公告,怎么用得好端端的App说没就没了呢?”

最近,社交媒体上的类似吐槽,对应着数字金融行业一波密集的“退场潮”。

9月23日,中国邮政储蓄银行宣布,将吸收合并下属直销银行“中邮邮惠万家银行”。所谓的直销银行,通常由传统银行设立,没有实体网点,是独立运营的线上金融服务平台。

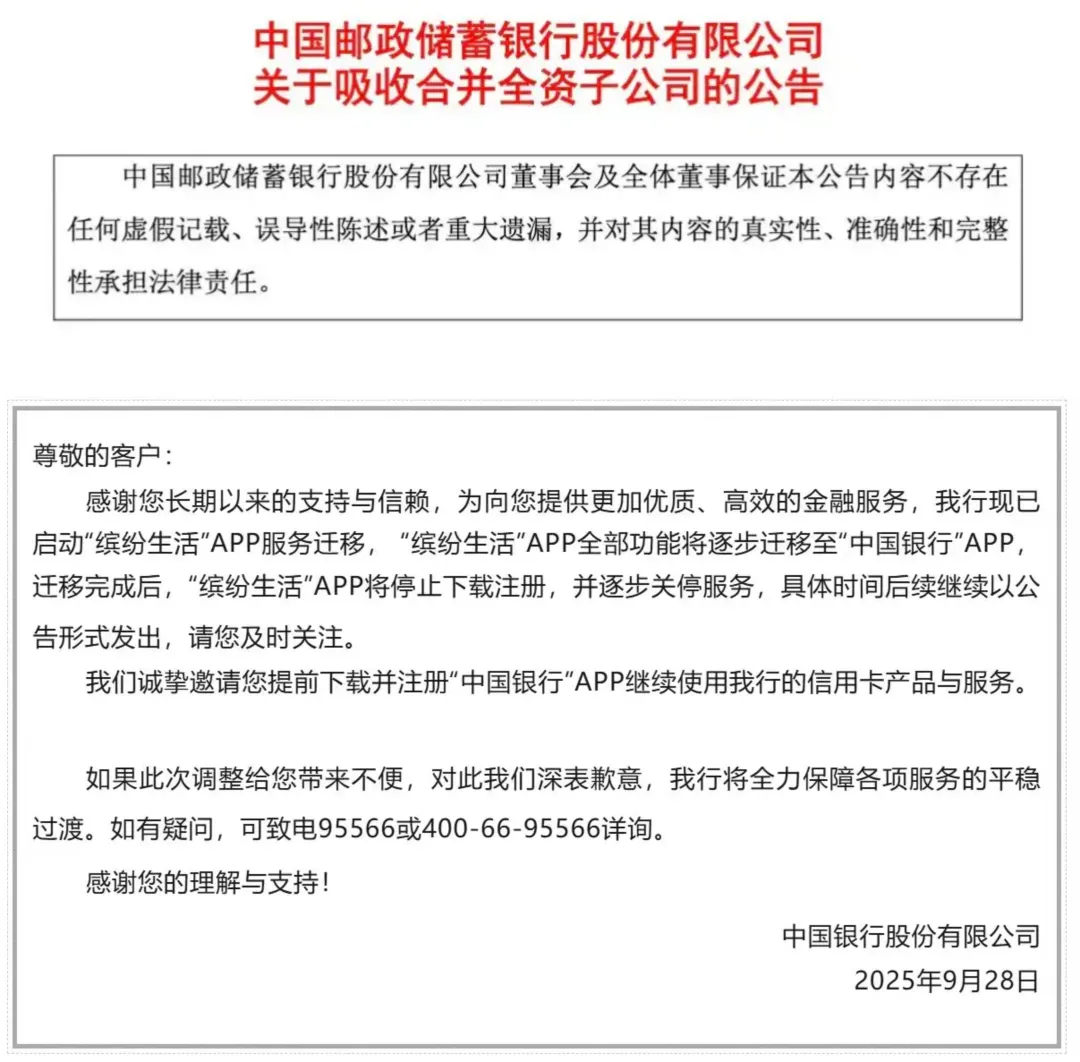

9月28日,中国银行宣布,将逐步关停旗下运营多年的信用卡App“缤纷生活”,其业务会迁移至“中国银行App”。

图源:网络

9月29日,福建一卡通支付公司的支付牌照被注销,这是年内央行披露注销的第11张支付牌照。

这些看似零散的调整,共同指向一个清晰的趋势:以银行为代表的金融机构依靠“多入口、广覆盖”进行跑马圈地的时代,正在落幕。

一

退场与整合

央行数据显示,今年二季度,信用卡和借贷合一卡存量已降至7.15亿张,环比上季度减少600万张,较去年末下降1200万张,连续11个季度持续萎缩。与2022年历史峰值的8.07亿张相比,三年来累计减少约9200万张。

贷款余额和交易额是反映信用卡活跃度的两大核心指标。

贷款余额,上半年14家上市银行合计7.52万亿元,较年初下降2.56%,部分银行降幅高达11.3%;交易额,12家已披露数据的银行合计11.47万亿元,同比下降11.1%。这种“量价齐跌”的局面,迫使银行不得不重新审视信用卡业务的运营模式。

与此同时,曾经被寄予厚望的直销银行也纷纷被母行合并。2013年前后,直销银行通过提供存、贷款,理财,基金等7×24小时在线服务,被认为是线上获客、降本增效的创新路径。

到2019年,全国直销银行数量已达116家,城商行和农商行成为最积极的参与主体,都希望借助这一新模式,突破地域限制,触达更广阔的客户群。

然而2023年至今,已有21家银行停止运营其直销银行App。此轮下架潮由城商行和股份制银行发起,国有大行随后跟进。目前,在手机应用商店中尚可下载的直销银行App仅剩十余款,且多为地方中小银行。

作为首家由国有大行发起设立的独立法人直销银行,邮惠万家银行最终被母行吸收合并,也宣告了这轮战略调整已进入深水区。

在整合各子App的同时,作为银行服务主阵地的手机银行App,增长也显触顶。数据显示,过去三年中国手机银行用户规模始终在6.5亿至7.0亿区间徘徊,而银行App的单机单日有效使用时长,从4.9分钟显著降至2.7分钟,降幅超过40%。

一方面,互联网人口红利散去,物理网点“能开尽开”的线上迁移基本完成;另一方面,单纯依靠功能叠加或补贴获客的模式,边际收益递减。加之用户行为发生根本转变,金融服务日益融入支付宝、微信、短视频等超级平台,独立银行App的打开频率和使用时长被持续分流。

银行之外,第三方支付行业的洗牌同样剧烈。长期以来,支付机构的盈利模式清晰且传统:通过手续费抽成,为交易搭建“桥梁”并收取“过桥费”;以及依托沉淀资金的利息、为商家提供数据分析等增值服务等。典型代表,便是支付宝与微信。

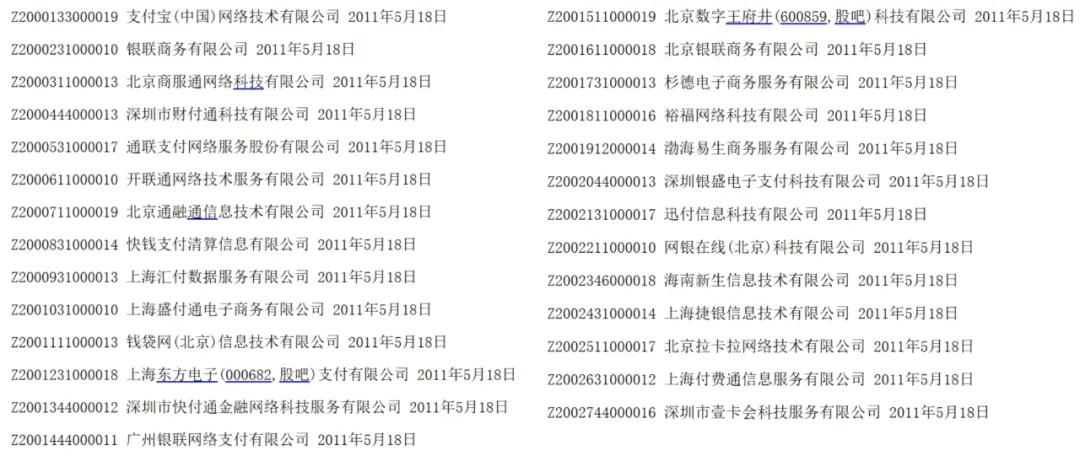

尽管市场预计,第三方支付的市场规模将从2024年的581万亿元增长至2027年的676万亿元,但行业监管趋紧,自2016年央行停发新牌照后多次收紧。截至目前,累计107张支付牌照被注销,持牌机构仅余164家。大量持牌中小机构,或主动退出,或卖身大厂。

二

从扩张狂欢到收缩

如今的“收缩”,对应的正是十多年来金融行业的“扩张狂欢”。

2013年前后,面对互联网金融的迅猛崛起,以余额宝为代表的创新产品凭借高收益、低门槛的流畅体验,迅速吸纳大量银行存款,让传统金融机构陷入集体焦虑。

在此背景下,“数字化”从可选项变成了生存的必答题,行业选择了一条看似最直接的路径——全面模仿互联网模式。

银行认为,设立专门的线上业务板块或独立App,既能应对互联网浪潮,又能建立品牌认知,吸引年轻用户和下沉市场。

于是,信用卡App、直销银行、理财平台等如雨后春笋般涌现,形成了所谓的“业务矩阵”。多入口意味着更多触达,更多触达则有望转化更多交易——直销银行的无网点、高收益卖点,信用卡的低门槛、多权益策略,皆是这一逻辑的体现。

与此同时,许多抓住“流量风口”的互联网公司也掀起了“牌照狂欢”。

2010年央行放开第三方支付牌照申请后,市场迅速陷入“抢牌”热潮。无论是电商平台、传统企业还是初创公司,都希望持牌布局。当时业内普遍认为“有牌照就能做支付,做支付就能赚手续费”,甚至将支付牌照视为可炒作的资产,其转让价格一度被炒至数十亿元。

央行公布首批支付业务许可证

图源:央广网

然而,这场跨领域的“互相融入”,忽视了一些根本差异:金融需求低频、重决策、高门槛,而互联网产品追求高频、轻决策、低门槛。二者底层逻辑的冲突,加上对技术演进方向的“后置”认知,使得“广撒网”式的扩张策略与“强行融合”逐渐暴露出问题,引发了几大困局。

最大的困局便是同质化。各类子App与新业务多是“换汤不换药”:直销银行的核心产品不外乎存款、理财、基金,信用卡App则局限于账单查询、积分兑换等有限功能,均与母行App高度重叠。随着云原生、AI中台等技术成熟,一个强大的主App已能通过模块化方式承载个性化服务,重叠布局更显冗余。

其次,成本高企导致投入产出倒挂。运营多个App需持续投入技术、人力、营销与合规成本,属于典型的重复建设与资源浪费。在行业增长期尚可掩盖,进入存量阶段后则难以为继。

以邮惠万家银行为例,2025年上半年净利润亏损1.18亿元,持续未能盈利;多数信用卡App月活仅百万级,远低于主App的千万规模,却需承担相近的维护成本。

第三重困局是马太效应加剧,市场集中度提升,资源加速向头部机构倾斜。

国有大行凭借其体量优势,通过将金融服务融入教育、政务、养老等高频场景,构建起强大的生态护城河,使其App逐步成为用户离不开的数字生活基础设施。

数据显示,六大国有银行表现稳健,其App全部进入月活跃用户前十,整体规模保持增长,其中农业银行App以2.38亿月活居行业首位,并保持4.8%的增速。

相比之下,其他类型的银行则面临更大压力。股份制银行首当其冲,被大行与地方银行“前后夹击”。领跑的招商银行App虽有7000万月活用户,但同比下滑1.2%。平安、中信、民生、兴业、光大、浦发等银行的月活降幅在2.9%至11.5%之间,广发银行大幅下滑31%,成为跌幅最大的一家。

而多数区域性银行及独立App,由于未能有效嵌入用户的日常生活,难以建立真正的用户黏性,在竞争中日渐边缘化。

第三方支付机构同样呈现强者恒强格局。支付宝与微信支付凭借深厚生态根基,共同占据超过90%的市场份额。缺乏资本、场景、产品及风控优势的中小支付机构生存压力倍增,逐步面临淘汰。

在此背景下,第四个困境随之显现:行业粗放发展伴随诸多合规隐患,监管因此逐步趋严。

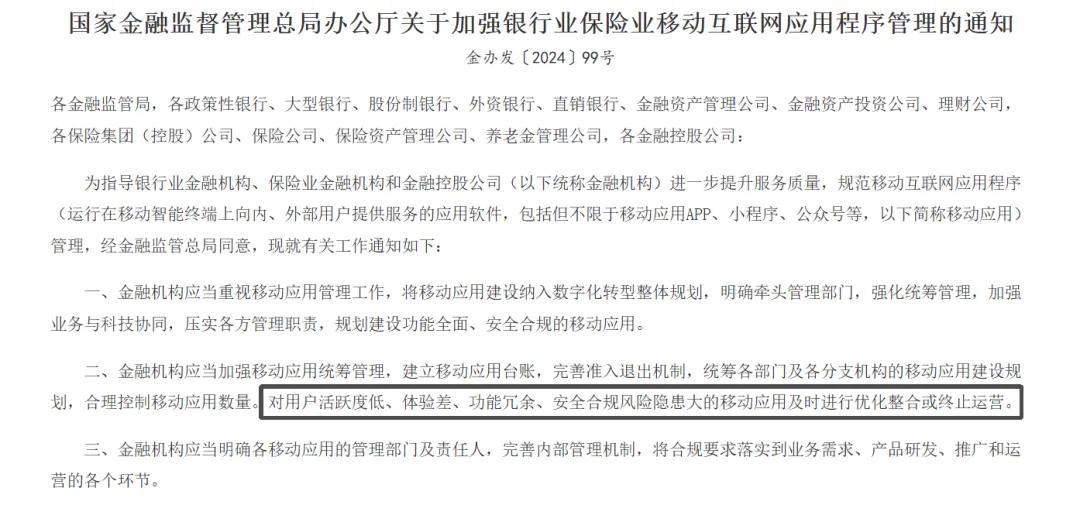

2024年9月,国家金融监督管理总局明确要求对“用户活跃度低、体验差、功能冗余”的移动应用进行整合或关停。支付监管也同步收紧,注册资本要求从2010年的3000万元提升至1亿元,以系统性政策倒逼现存机构“升级或退出”。

图源:中国政府网

本质上,过去十年的行业扩张是一场“形似神不似”的模仿。银行学了互联网的App策略,却未掌握生态协同的精髓;支付机构复制了流量争夺,却忽略了场景构建的根本。这些动作更多源于对互联网浪潮的焦虑,而非对用户需求的深刻洞察。

三

未来的机会

当扩张的狂欢退去,行业的焦点便从“多”过渡到了“精”。数字化发展的核心,不再是追随互联网的形态,而是回归金融服务的本质与规律。

玩家们未来的竞争逻辑,将从“通道之争”“流量之争”,转向 “合规之争”“生态之争”。合规能力不再是底线要求,而是决定性的核心竞争力;单一产品的竞争力,也将让位于跨场景、跨业态的生态协同能力。

对于银行而言,存量时代的压力迫使资源向核心主业集中,主App的“超级平台化”趋势愈发明显。这意味着,“经营产品”会逐步转向“经营用户”:以数据为驱动,在用户求学、就业、购房、养老等不同生命周期阶段,精准匹配组合需求,从单纯的信贷提供方,升级为“财务伙伴”。

在这一过程中,AI等技术将扮演至关重要的角色,成为重塑服务流程、提升效率、控制风险的核心驱动力。

第三方支付机构的转型方向,则是在AI辅助下,与SaaS(软件即服务)等深度融合,为商户提供全链路数字化解决方案,同时抓住出海关键机遇。数据显示,全球零售跨境支付规模将从2024年的39.9万亿美元,增至2032年的64.5万亿美元,年复合增长率6.2%,蕴含着广阔的增量空间。

支付形态本身也在持续演进,数字人民币是新型支付工具的推广应用,预示着多币种并行的支付时代正在到来,叠加人民币跨境支付基础设施的全球扩展,这些因素共同为行业带来了潜在的新机遇。

因此,眼前的“退场”与“整合”,也是中国金融科技行业挤掉泡沫、告别浮躁,走向更理性、更健康成熟阶段的开端。

参考资料:

1.《三年消失9200万张,已连续11个季度下滑!信用卡要转向何方?》,新浪财经

2.《重磅!邮储银行将吸收合并邮惠万家,上半年净亏损1.18亿元》,行长要览

3.《年内11张牌照“消失”,累计注销107张!第三方支付行业加速出清》,冯丽君FLJ

4.《流量饱和、功能同质化、人口红利见顶……手机银行App如何破解存量困局?》,现代商业银行杂志

5.《启动“瘦身”,多家银行关停旗下信用卡App》,京报网

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}