“这次关税战的核心不是税率的调整,而是围绕未来全球产业链重塑的一种精准博弈。”

文 / 巴九灵(微信公众号:吴晓波频道)

“美国手里的牌也不多了,最坏也就这样了。”

“大家普遍的反应都是,麻木了。”

就在人们以为他们有望“握手言和”时,中美两个拳击手又重新回到了关税擂台上。

10月11日,特朗普再次祭出关税大棒,威胁要对中国商品加征100%的关税,并限制部分美国软件出口中国,随后中国也开展了包括稀土、船舶特别港务费在内的一系列反制。

相较于擂台上剑拔弩张的局面,“观众席”上的观众尤其是企业家,要淡定得多。

他们有的是“打出了经验”,意识到关税战是一个工具,背后的诉求才是真实的意图。

眼下,APEC会议即将于10月底召开,“特朗普想要先制造一点声势再谈判的套路大”,成了人们对这只黑天鹅的普遍解读。

2025APEC将在韩国庆州举行

政治牌桌上的点滴博弈影响着企业家们的生意,但关税战把他们磨炼得更加务实。

一些企业家深谙其道,据柬埔寨华商联合总会主席曹军观察,4月关税战后,许多出海企业家开始从“买地建厂”转向“租厂房”模式。

他强调,以前大家倾向于重资产投入,买地、建厂、长期规划,而如今考虑到政策不确定性太高,很多企业更倾向于在成熟区租厂房。“现在大家普遍的心态是‘走一步看一步’,以短期灵活性取代长期沉没成本。”

还有的企业家则走出了内耗怪圈。“该做的还是要做,坚守自己的生意之道,不因风向摇摆而乱了阵脚。”国际业务实战专家黄兆华这样告诉小巴。

众人心态趋稳的本质,是“看透”。

在金融市场,交易员们用TACO(Trump Always Chickens Out)来形容特朗普的进退无序,在中国,它还有个更广为人知的同义词——纸老虎。

面对纸老虎,“古往今来”只有一句箴言:在战略上轻视它,战术上重视它。

轻视主要反映在心态,而重视则落在操作。

虽然开局才不到一周,但关税战3.0还是为我们提供了不少有价值的参考,以下是我们的观察。

观察之一:

特朗普会TACO,但中国不会,

玩不下去的胆小鬼博弈。

擂台上,特朗普就像一个明明是自己小动作不断,却仗着自己嗓门大,嚷嚷“对方先动的手”的那种人,但喊得大声未必有用。

从时间线看,是美国先按下了“关税战3.0”的播放键。

9月29日,美国商务部工业与安全局(BIS)强化了“实体清单(Entity List)”规则,宣布清单上企业持股超过50%的子公司也将被列入禁运对象,直指涉及通信、半导体、航天等广泛领域的中国企业;

10月3日,宣布从10月14日起,对进入美国港口的中国籍、中国造、中企经营的船舶加征额外“港口服务费”。

美国彼得森国际经济研究所(PIIE)高级研究员马丁·乔森帕认为,特朗普政府此前认为对实体清单的“50%规则”,不会迎来中国的强烈反击。

但他们“误判”了。中国不仅反击速度很快,且直抓命门。

10月9日,商务部公布对稀土相关技术实施出口管制;10月10日,高通被市场监管总局立案调查,交通运输部宣布将于10月14日,对美船舶收取船舶特别港务费;10月14日,中方再出新举措,将韩华海洋株式会社5家美国相关子公司列入反制清单。

正是这一系列“出乎意料”的动作,令特朗普破防到重拾关税大棒,但威胁过后,他的语气明显软化,处处暗示一切要“等中国回归理性”。

对此,财经评论员刘晓博的看法是:“跟之前两轮明显不同,这次中国的反制更有底气。具体来看,我们更加注重发挥稀土的反制作用,并参照美国的长臂管辖办法,‘师夷长技以制夷’。此外,中国先后对英伟达和高通进行反垄断调查,提高了进口芯片的门槛——这都意味着中美关税博弈进入了势均力敌的阶段,而特朗普也认同这种变化。”

在中越产业联盟秘书长高震东看来,这波威胁对特朗普而言是一场冒险,一方面对美国而言,中国供应链在全球所占份额极大,脱钩并不现实,另一方面,中国手握稀土,后者是美国军工、汽车、航天、半导体都要用到的关键材料,即便只是延缓出口速度,影响也很大。

中欧法律基金会理事长彭帅将前两轮贸易战,比喻为“地毯式轰炸”,范围广,压力大,焦虑深,而这次关税战的核心不在税率的调整,而是围绕未来全球产业链重塑的一种精准博弈,不是贸易战,而是未来产业战。

对于中美之间,中国的企业家们早已放弃了“速胜”或“速和”的幻想,将僵持视作一种常态。

在这场“胆小鬼博弈”中,看起来两车正面对面加速疾驰,但当有一方越来越意识到另一方没有任何理由和必要调转方向盘,或者对输赢结果并不着急时,就意味着这游戏已经玩不下去了。

观察之二:

“航线改道”仍是抵消关税战影响的有效良方。

关税战3.0正式打响的第三天,中国外贸传来好消息。

如果说挥舞着关税大棒的美国是一只“纸老虎”,那么中国出口就是一只韧性十足的“铁猫”。

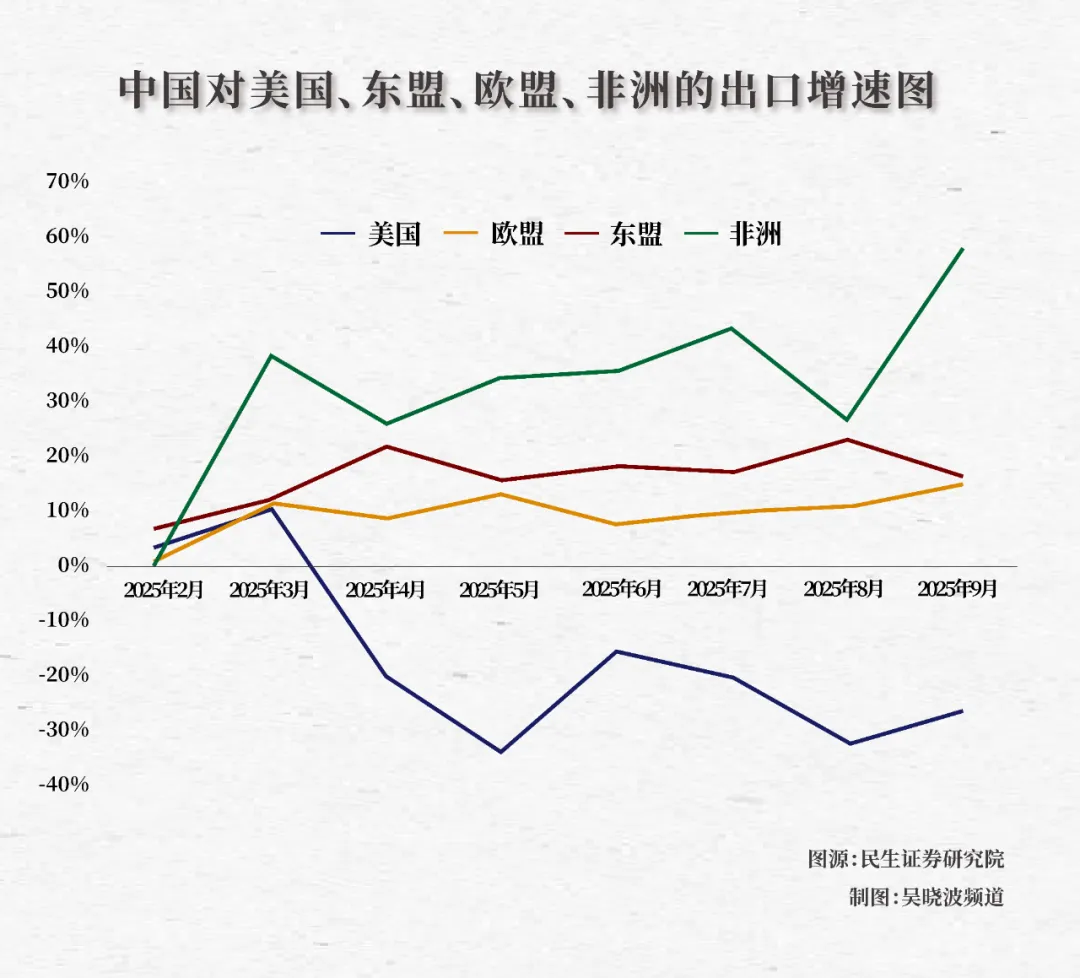

10月13日,海关总署公布数据,按美元计,中国9月以美元计价出口同比增长8.3%,远超预期值6.6%,创六个月高点。环比也大涨,8月值为4.4%。

放眼更长时间,今年前三季度,我国货物贸易进出口33.61万亿元人民币,同比增长4%。其中,出口19.95万亿元,增长7.1%。

数据一出,很多人感叹“特朗普的关税战打了个寂寞”。

这话说对了一半,与其说是寂寞,不若说是腾挪。

中国的前三大出口市场分别是东盟、欧盟和美国,前三季度,中国对美国出口同比下降16.9%,与此同时,对东盟出口同比增长14.7%,对欧盟出口增长8.2%。

单看9月,中国对美国出口减少27%,是自4月以来连续第6个月负增长。相应地,对欧盟、东盟的出口则持续保持增长,其中,对越南出口增长了25%。

另一个增长亮点来自非洲。中国对非洲出口同比增长27.3%,仅9月就增长了56.4%,创下近年新高,是出口增速最快的地区。目前,非洲占中国出口总额为6%,大约是美国的一半。

如今,企业家们比以往任何时候都更清醒地认识到,依赖单一市场的时代彻底结束了。他们开始了彭帅称之为“超级韧性转型”的动作——深度思考如何转移产地、如何开拓新市场来保证利润和生存,加速了出海布局以及市场多元化之路。

“就像水流向更宽阔的大海,哪有机遇,哪有契合点,企业就流向哪里。”在黄兆华看来,中国企业出海的方向在“自然调整”,对美依赖的降低,是大势所趋,也会削弱美国在贸易层面的“杀伤力”。

航线改道,依然是企业家们抵消美国关税影响的有效良方。

观察之三:

知己知彼,既包括“敌”也包括“友”。

关税战3.0爆发后,有网友评论,美国总喊着脱钩,但中国是真的未雨绸缪了7年。但依然有更多企业或普通人尚未存够与中美未来博弈或出海方向相关的知识储备。

对敌,我们所知不多,对友,我们了解更少。

因此,在有关专家向咨询本次关税战3.0的影响时,小巴还问了他们两大关键问题:

1.如何观察接下来的关税博弈?

2.哪些出海市场依然性感?有什么注意事项?

以下是他们的回答,仅供参考:

彭帅

中欧法律基金会理事长

全球律师协作平台法律先生创始人

基于企业出海,对(未来的博弈)我们一般有几个角度观察:

◎ 第一,美国与欧洲、东盟的关系,如用AI工具来分析美国政府关键人员与欧洲政府、欧盟议会关键人员的言论变化的统计与分析,以及欧洲、东盟对应法案或者提案。

◎ 第二,最近中国企业出海遭遇制裁或其他政府行为(比如荷兰对安世半导体采取的冻结措施)等案件数量、类型以及进展。

◎ 第三,美国贸易代表办公室的豁免清单的变化,这涉及到美国如何看待自身经济的问题,以及他们的策略。

◎ 第四,特别国家,特别是所谓友岸外包国家,比如墨西哥、越南、马来西亚等对美出口数据与FDI的数据,可以看到产业链转移的实际速度和规模。

高震东

中越产业联盟秘书长

特朗普这种节奏大概会延续下去——闹一阵子然后又谈一谈,缓一阵,再闹一次,一直到明年中期选举,这基本就是一种“常态化闹剧”了。

至于中国对美出口,我认为未来会维持在一个“底线水平”,大概2000亿美元左右,再少也不可能,而中国整体贸易想继续增长,那只能在东盟、中东、拉美这些地区找机会。

另外,人民币结算这块也是一个趋势。比如俄罗斯和印度的石油结算、澳大利亚和中国的铁矿石结算,现在都在用人民币,未来大宗商品人民币计价的比例会越来越高,这对中国是利好。

黄兆华

国际业务实战专家

北京出海领航国际管理顾问有限公司创始人

对一些企业而言,无论外部环境怎么变,出海的路一定会继续走下去,但出海战略要升级。

今年是“十四五”的收官年,明年是下一个五年战略的开局点。外部环境在剧烈变化,每个企业都需要重新审视自己的全球布局——去哪里、怎么去、怎样稳住风险。未来五年,谁能在变化中找到新的节奏,谁就能走得更远。

9月中旬我去了一趟美国,在商业层面,美国越来越不友好。高额关税、复杂的审批、对外企人员签证的刁难,再加上移民执法的不确定性,很多企业在那边都被折腾得够呛。

可以说,美国在一边喊“欢迎投资”,一边却拿政策“设门槛”,这种矛盾的环境,让它很难再成为理想的投资目的地,除非企业在美国有特别稳固的生意,否则大多数人都会敬而远之。

相较之下,非洲和拉美正在成为出海的新亮点。我8月去了赞比亚,9月又去了秘鲁:赞比亚让我感觉像是中国的40年前,秘鲁则像20年前的中国。

总体而言,中国企业在这些地区具备明显的代际优势、产业优势和治理优势,中国企业的管理成熟度、供应链整合能力,以及国家层面的政策协调,都远超这些地区的当地水平。

曹军

柬埔寨华商联合总会主席

中国投资协会海外投资联合会副会长

非洲市场潜力很大,但整体成熟度还需要至少二十年。每个国家发展阶段不同,法治与安全环境差异巨大,并且,非洲交通不便、签证成本高、汇率波动大、政权更替频繁,面对这种“野蛮生长”的市场环境,需要极强的风控能力。

不过,从转口角度看,部分非洲国家的关税比东南亚更低,也暂时没那么容易被美国政策波及。此外,非洲确实适合一些初级制造业,比如家具、轻工类产品——当地生活水平低,对此类商品的需求更大;相较之下,东南亚国家整体更发达,更适合做“升级型产业”,例如家电、汽车零部件、消费电子等。

卓立

激荡商学执行院长

华商出海产业服务联盟主理人

未来三年,东南亚依然是中资出海的集中地,占据天时地利人和,供应链日益完善,会成为中国制造业出海的重镇,同时,由制造转移带动的就业与经济增长,也会迎来消费、服务等出海机会。此外,非洲作为“一带一路”合作与投资的重点区域,是中国供应链全球重构的重点区域,且相对东南亚基数小、增长空间大。

▶▷非洲:14亿人口,年龄中位数19岁,劳动力年轻而充沛。但是目前供应链、消费能力,以及各国的政策稳定性都有一定的问题,很难成为像东南亚这样的制造业规模性承接区域,但是会承接一批中国淘汰的、相对低端的产能,以日常民生类产品为主,同时满足非洲本地市场。矿产资源类的投资另当别论。

▶▷中东:能源结构调整和数字化的转型,以及沙特的改革开放,会带来结构性的机会,包括基建、新能源、制造与数字化服务等。

▶▷中亚+俄罗斯:俄罗斯欧美撤出后的填补性市场和中亚在一带一路上的合作机会,会进一步吸引中资企业出海。

▶▷拉美:墨西哥依然是美国制造的延展,以美国市场为主的企业墨西哥依然会是比较重要的选择,而同时,巴西、阿根廷等也日渐成为出海新宠,都存在机会。

*以上感谢特易资讯的数据支持

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}