“A股市场是目前‘存款搬家’的优先选择,至于房地产行业,除了必要的刚需和改善需求外,其投资吸引力已大不如前。”

文 / 巴九灵(微信公众号:吴晓波频道)

当听到潘行长说“不涉及短期政策调整”时,很多投资者便失望地退出了直播间。

周一下午三点,国务院新闻办公室举行新闻发布会,中国人民银行行长潘功胜、金融监管总局局长李云泽、中国证监会主席吴清等出席发布会,并答记者问。

“十四五”时期金融业发展成就发布会

整个市场屏息以待,期待着一份足以再次点燃行情的“大礼包”。

作为金融行业的一把手,他们肩负着调控中国金融和货币政策的重要职责,也被网友视作释放利好消息的“财神爷”。

然而,潘行长似乎“预判了市场的预判”,他明确指出,发布会的主题是回顾与总结,不涉及短期政策调整。伴随着当天贷款市场报价利率(LPR)的按兵不动,周一市场对重大利好的期待,最终落空。

市场的热切期盼,源于一年前那场“史诗级”的发布会。

2024年9月24日,中国人民银行、国家金融监督管理总局、中国证监会主要领导像今天一样出席了新闻发布会,并共同发布了一系列超预期的政策“组合拳”,这些政策被坊间称为“9·24新政”。

“9·24新政”不仅为A股市场掀起了一波迅猛的上涨行情,更重要的是,它为之后长达一年的“慢牛”行情奠定了坚实的基础,也再次吹响了楼市企稳止跌的冲锋号。

而且,利好并未止步于9月24日,2024年12月,中央政治局会议提出“稳住楼市股市”。此后,各地陆续取消限购、取消限售、取消限价、取消普通住宅和非普通住宅标准;北上广深持续放开限售限购。

资本市场方面,中央金融办等六部门联合印发《关于推动中长期资金入市工作的实施方案》,给A股带来源源不断的活水,而随着《上市公司重大资产重组管理办法》得到修订,市场活力进一步释放。

时隔一年,投资者的心态与市场环境已不可同日而语。“9·24新政”在不同市场引发的连锁反应,宛如一曲“冰与火之歌”。今天,是“9·24新政”一周年,它究竟给股市和楼市带来了怎样深远的影响?未来的中国资产天平,又将倾向何方?

一

“慢牛”初现,楼市止跌

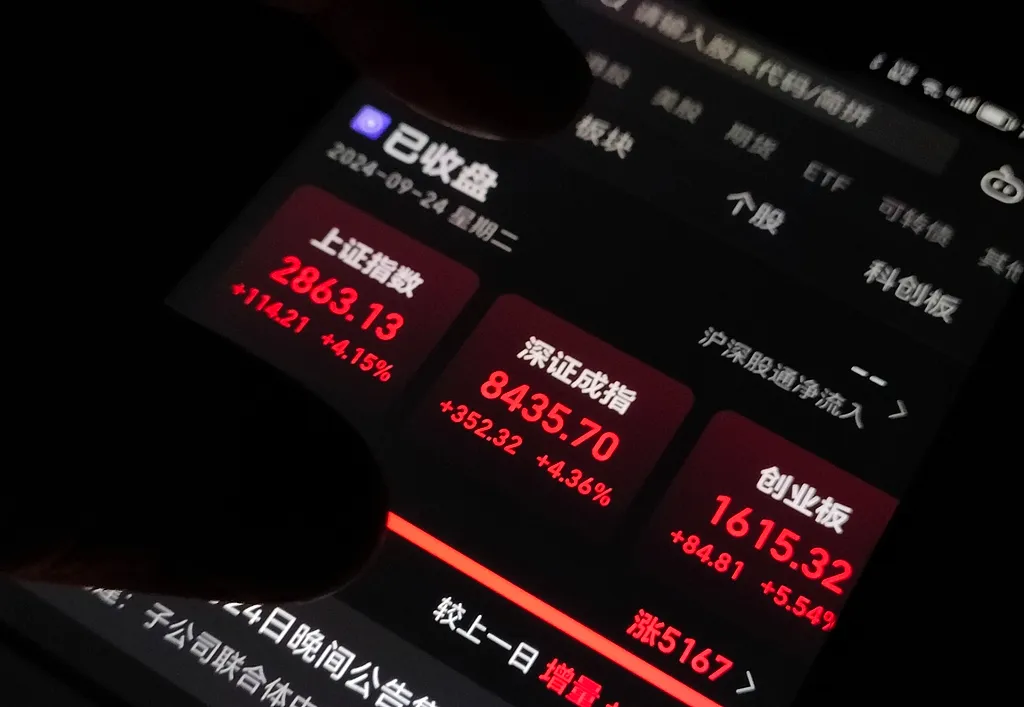

“9·24新政”之前,上证指数两度失守2700点,市场悲观情绪弥漫,A股屡次因下跌登上热搜。然而,行情很快否极泰来。

新政发布后的短短6个交易日内,上证指数从2748点一路飙升至3489点,累计涨幅高达26.95%。

短时间内的暴涨一扫之前阴霾,机构也开始逐渐吹响了慢牛的号角。到了10月,上交所新开户数685万户,创下历史第三高纪录。

2024年9月24日:A股放量暴涨

一年后,A股市场的变化,已清晰可见:

指数方面,2024年9月24日至2025年9月19日的242个交易日中,上证指数上涨38.97%,深成指上涨40.13%,沪深300上涨40.13%,创业板指涨幅更是翻倍。

成交量方面,截至9月18日的28个交易日,已经连续稳定在2万亿以上,整体市场交投活跃,最高成交量突破3万亿,代表杠杆资金的两融余额规模也暴涨1万亿来到2.4万亿左右。

市值方面,A股总市值从70.6万亿增长至103.2万亿,增长46.2%并突破百万亿人民币大关。

投资者信心方面,指数上涨带来的赚钱效应,人们也加快了入市步伐。上交所数据显示,2025年累计新开户数1721万户,较2024年同期增长47.9%。

彭博社感叹道:中国储蓄着高达23万亿美元的庞大存款,在缺乏足够有吸引力的投资标的背景下,正促使中国家庭“踮起脚尖”,重新拥抱股票市场。

相较之下,楼市则经历了一波起伏。

一方面,和资本市场一样,房地产市场很快迎来了久违的“金九银十”。

2024年国庆期间,房地产中介口径的72城二手房日均成交2622套,相比前一周环比增长23.4%,同比2023年国庆期间增长81.5%。“9·24新政”的效果立竿见影。

线下的售楼处也热闹非凡。新房销售喜报不断,部分城市成交量翻倍增长,“日光盘”再现,售楼部人山人海,房产中介甚至忙到吃不上饭,10月份成为2024年房产销售“最繁忙”的一个月。

另一方面,短期的刺激过后,相对于资本市场的持续向好,楼市“止血”有余,回血不足。走出了ICU的楼市,仍需经历漫长的恢复期。

根据刚公布的70个大中城市新建商品住宅销售价格指数,今年8月份对比去年住宅价格同比上涨的城市只有5座,分别是上海、成都、太原、乌鲁木齐和杭州。

二手房数据方面也表现一般。其中,70个大中城市二手房价同比均处于下跌态势,8月份的一线城市二手住宅销售价格同比下降3.5%,就算是新房价格表现极佳的上海,其二手房也有同比2.6%的降幅。

住房价格表现一般,宏观数据则并未转正。

今年1—8月份全国房地产开发投资60309亿元,同比下降12.9%,住宅投资下降11.9%,房地产开发企业房屋施工面积同比下降9.3%。

尽管如此,也并非没有亮点。这一年,房地产市场整体呈现出“跌势趋缓、结构分化、渐趋稳定”的特征。

跌幅没有再度扩大,降幅在一定程度内得到控制。虽然1—8月份的新建商品房的销售面积和销售额同比下降4.7%和7.3%,但相比2024年的下跌12.7%和17.1%,降幅明显收窄,意味着房地产市场下行压力出现了缓解。

因此,从长期视角看,房地产市场虽未如A股般走出“熊市”,但其去库存、防风险的政策效果正在显现,市场正朝着“止跌企稳”的预定目标迈进。

二

“冰与火之歌”

为什么同样是“9·24新政”,同样是各自领域的重大利好,A股在过去一年催生了“慢牛”,但是房地产行业却依然在止跌企稳的路上徘徊?

原因在于两者在政策传导方式、市场流动性差异、资产属性、投资者心态等方面的不同。

先细看下两市收获的不同政策方案。

A股素有“政策市”之称。但“9·24新政”的力度与广度,相较于历史上任何一次单一利好都有过之而无不及。其核心可以归结为“短期活水”与“长期资金”两大支柱。

短期利好方面,央行打出了“降准+降息”组合拳:央行行长潘功胜在9月24日当天果断宣布,下调存款准备金率0.5个百分点,并下调7天期逆回购利率0.2个百分点。这一操作直接向金融体系净投放了约1万亿人民币的长期流动性。

此外,央行还利用创新工具稳定市场:央行与证监会联手创设两大新型货币政策工具——首期5000亿元的证券、基金、保险公司互换便利,以及首期3000亿元的股票回购、增持专项再贷款。

这是发出了为市场兜底的信号,并拿出“真金白银”,为市场提供坚实的底部支撑。

长期资金方面:2024年9月26日,证监会与中央金融办联合发布《关于推动中长期资金入市的指导意见》,旨在打通社保、保险、理财等“长钱”入市的制度障碍。

在此之后,为了量化目标便于执行,2025年1月24日,多部委联合印发《实施方案》,将上述《指导意见》细化为“五大举措”,并给出了清晰的行动目标。

其中,“明确公募基金持有A股流通市值未来3年每年至少增长10%”“力争大型国有保险公司从2025年起每年新增保费的30%用于投资A股”等条款,为公募、险资等主力机构设定了明确的“做多”任务。

据估算,光是四大保险公司新增保费入市这块,每年就能给A股带来5266亿元的资金支持。

在“9·24新政”和后续一系列组合拳后,A股市场还经历了年初的“Deepseek时刻”“存款搬家”“反内卷慢牛”等行情的催化,上证指数逐渐收复失地并创下新高,A股市场迎来了“慢牛”。

至于房地产市场的核心政策则可以概括为三点:

◎ 第一是为存量房贷“减负”。

当时,存量房贷利率和新增贷款利率之间有一定差额。新政一次性降低至新发贷款利率附近,平均降幅达0.5%,此举直接减轻了居民的月供压力,有效遏制了“提前还贷潮”,更间接释放了居民的消费潜力。

◎ 第二是为新增购房需求“松绑”。

新政大幅降低二套房首付比例至15%,叠加降准降息带来的新增房贷利率下行,政策全面支持刚需及改善性住房需求。

◎ 第三是为房地产企业“纾困”。

允许政策性银行、商业银行支持有条件的企业市场化收购房企土地,延长“金融16条”和经营性物业贷款政策有效期至2026年底。这些政策有助于盘活房企的存量资产,缓解房企资金压力。

从政策传导的方式来看,A股的政策传导路径极短,相当于直接向市场“注水”。流动性抵达之后,股价就应声而涨。

而房地产政策传导到市场需要经过更长的环节,层层传导之下,效果很难像A股那么立竿见影。

从市场流动性角度来看,股票是标准化、高流动性的金融资产,市场交易成本较低,投资者动动手指即可完成百万千万级别的投资。

而房产属于不动产,单笔价值巨大,交易流程复杂且税费相对高昂,这种“轻”与“重”的差异,决定了两者对政策利好反应速度的天壤之别。

此外,投资者心态也尤为重要。

A股市场流传着这样一句话“一根大阳线,千军万马来相见”,说的就是短期暴涨能够直接改变投资者的信仰。但房地产市场很难出现突然的V型反转,市场信心的修复自然也需要更长的时间。

三

新一年展望

一年下来,投资者的天平也因“剪刀差”发生了明显的倾斜。东吴证券的一份报告显示,中国居民和企业定期存款迎来了“集中到期高峰”,并预计2025年和2026年分别有22.28万亿元和9.4万亿元的定期存款到期。

摩根士丹利认为,未来2—3年时间将会有6万亿—7万亿人民币被引导进入股市等风险资产,6—8年内通过重塑通胀预期,逐步释放30万亿的庞大储蓄池。

很显然,不管是东吴证券的报告还是摩根士丹利的看法,目前A股市场都是“存款搬家”的优先选择,而至于房地产行业,除了必要的刚需和改善需求外,其投资吸引力已大不如前。

现在,让我们把视线从过去收回,展望下未来。

先看下一步的政策预期。

随着9月美联储重启降息周期,市场一度猜测中国央行也将很快跟进。但潘功胜行长周一的表态,给这种预期降了降温:

“中国央行在货币政策上坚持以我为主,兼顾内外”“当前中国货币政策立场是支持性的,实施适度宽松的货币政策,往后看,将根据宏观经济运行情况和形势变化,综合运用多种货币政策工具”。

潜台词是:监管层对当前A股市场的“慢牛”走势基本满意,认为没有必要再祭出短期的强刺激手段。

从此次发布会透露的更多信息中,我们更能窥见未来数年中国资本市场的监管重心与发展方向。

证监会主席吴清表示:“十四五”期间,A股市场韧性和抗风险能力明显增强,上证综指年化波动率15.9%,较“十三五”下降2.8个百分点。很显然监管层不愿意看到暴涨暴跌的市场,而更愿意看到走势平稳的市场。

他还指出,深化上市公司分红回购、严打财务造假、塑造“放得活”又“管得住”的市场秩序,将是未来的工作重点。

至于房地产行业,金融监管总局局长李云泽提到,监管层为保障性住房等“三大工程”提供资金支持超1.6万亿元,租赁性住房贷款年均增长52%。未来将积极助力化解房地产风险,持续推动房地产市场止跌回稳,有力保障广大购房人的合法权益。

政策只是助推,未来的资产配置的方向还得跟随“趋势”而不断变动。最后,我们综合了一些券商机构的报告,总结了一些关于未来四季度的小提示,供大家参考:

▶▷第一,四季度或许是调仓换股的好时机。

东吴证券认为,由于季节效应,A股市场通常会在四季度迎来资金风格切换,现在的主线的博弈价值将会缩小。而“顺周期”和“低位科技”或将成为配置窗口。

▶▷第二,四季度市场波动将会加大,投资者需谨慎小心。

华金证券认为,四季度A股可能处于盈利结构性回升、信用继续修复的环境中,可能延续震荡偏强的慢牛趋势。但历史经验表明四季度A股表现,可能会“震荡偏强”。

▶▷第三,四季度增量政策仍有空间。

浙商证券综合研判后认为,四季度国内政策继续托底,增量措施仍然有空间,美联储降息预期将更为积极,全球流动性会出现显著改善,从而导致资金流向和市场情绪都变得更为乐观。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}