“股市、地产、出口、消费、科技,这五个视角犹如我们厘清经济信号的五个‘指路明灯’。”

文 / 巴九灵(微信公众号:吴晓波频道)

又至年中。6月的空气里,总是弥漫着一种特有的氛围——审视、总结与眺望。

勤勉9年的中考生、12年的高考生交出青春时代的中期答卷,各大研究机构、券商等也在“作答”,纷纷发布关于年中宏观总结与展望的报告。

这已然成为我们观察经济、观察市场的一项颇具仪式感的传统。

尤其在今年,全球经济复苏步调不一,国内新旧动能转换持续深化,政策效应逐步显现,市场情绪在希望与疑虑间摇摆。诸多关键问题悬而未决,牵动着无数人的神经:

◎ 股市经历上半年的起伏后,哪些板块的估值具备吸引力?

◎ 楼市止跌回稳到什么阶段了,供需两端的趋势如何?

◎ 出口还能延续上半年的“高调”吗,接下来的市场机会在哪?

◎ 消费真的不行了吗,谁的消费信心在明显增强?

◎ 科技浪潮如何重塑增长格局,即将爆发的“新大陆”在哪?

实际上,股市、地产、出口、消费、科技,这五个视角犹如我们厘清经济信号的五个“指路明灯”。

为此,我们精选了浦银国际《2025年中期宏观经济/市场策略展望》、麦肯锡《新常态下的中国消费》、东兴证券《房地产行业2025年中期展望》、华泰证券《曙光渐明,2025年A股中期策略》报告,梳理出关于这五大视角的研究解读。

在不确定性成为常态的时代里,希望这份年中展望或能成为你拨开迷雾、锚定方向的参考。

股市

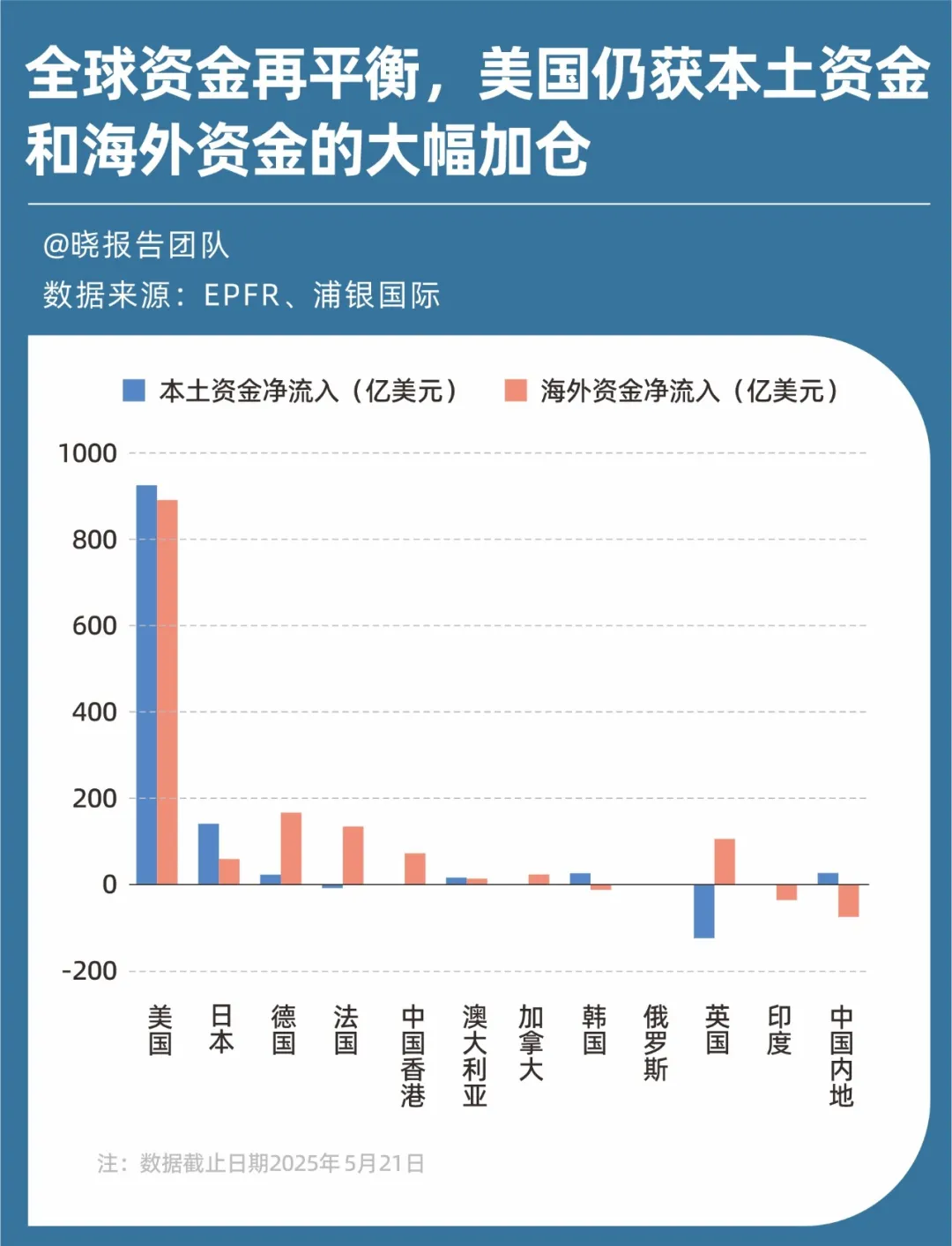

“全球资金流向呈现再平衡趋势。”

浦银国际的观点,既是对2025年上半年全球资金流向的总结,也是对下半年的趋势预测。

所谓“再平衡”,说的是资金从拥挤超配的美国市场,调整到拥挤度较低、情绪改善的市场。比如欧洲和中国香港市场在上半年受到全球资金青睐,从年初截至5月21日,德国股市上涨21%,港股上涨19%,美股下跌0.6%。

这背后主要是两大驱动因素。一是今年年初,中国打破了“AI竞赛只属于美国”的叙事;二是4月份对等关税的公布引发了市场对美国经济衰退的强烈担忧。

这些也影响了中国股市上半场的资金流向。2—3月外资持续净流入,但4月转为净流出,虽然外资净流入未能形成趋势,但全球资金对中国资产的兴趣明显提升。

而且这里的外资净流入,还表现出全球资金对中国市场的配置出现分化。上半年,中国香港市场获得净流入73亿美元,内地市场则是净流出50亿美元。

至于下半场的资金流动,浦银国际预计下半年全球资金或仍青睐发达市场,新兴市场的吸引力将上升。

毕竟尽管呈现“再平衡”趋势,美国股市的吸金能力短期内仍难以撼动。上半年,美股录得全球资金(包含本土+海外资金)净流入1817亿美元,遥遥领先于其他市场。

但下半年,美国经济的下行风险加大,或推升美元指数的贬值压力,届时美国或将面临一定的外资净流出压力。新兴市场则受益于美元走弱,对全球资金的吸引力有望增加。

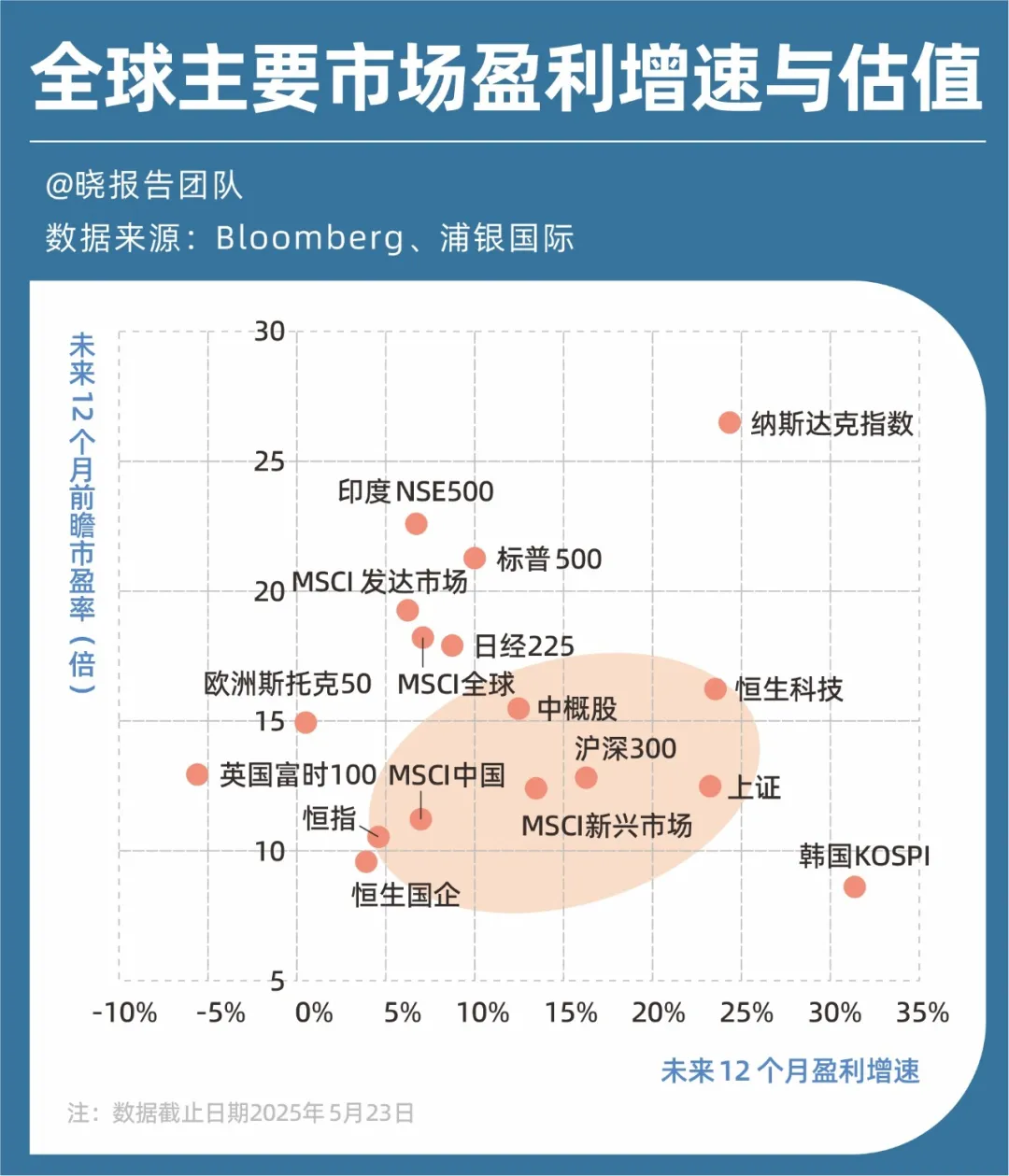

我们再把视角聚焦国内股市的资金流动,浦银国际给出了更为具体的预测:

一方面,未来12个月中国主要股指的盈利增速较为强劲。其中,恒生科技指数、上证指数盈利增长预期超过20%。

另一方面,给出了相对看好的行业。

◎可选消费复苏动能强劲:特别是旅游、餐饮(含茶饮咖啡)复苏,以及潮玩、运动健康、医美、宠物及黄金珠宝等行业持续增长。此外,新能源车全年销量有望突破1500万辆,智能辅助驾驶向10万—20万元车型渗透,将推动激光雷达、智驾芯片产业链需求爆发。

◎医疗健康高增长确定性强:持续看好创新药、创新高值耗材、医疗设备板块,这主要是基于政策支持、GLP-1等重磅药物上市、医保谈判利好、商业保险发展以及出海潜力驱动增长、对地缘摩擦免疫等叠加利好而下的判断。

◎科技板块聚焦AI国产化突围:上半年的增长有三条主线,分别是DeepSeek引领的AI大模型机遇、消费电子国补刺激、智能驾驶向中低端渗透,两个风险则是美关税导致的供应链成本与需求不确定性。报告预期这些要素影响将延续到下半年。

地产

如果把楼市比作一台冬眠的机器,今年上半年它正随着政策暖风慢慢“开机预热”——止跌回稳的趋势,正从核心城市向全国铺展。

数据显示,2025年1—4月全国商品房销售额同比下滑3.2%,较去年全年降幅收窄了13.9个百分点。再看房价,5月份,70个大中城市中,各线城市商品住宅销售价格同比降幅继续收窄。

换句话说,2025年楼市跌的没那么“狠”了。

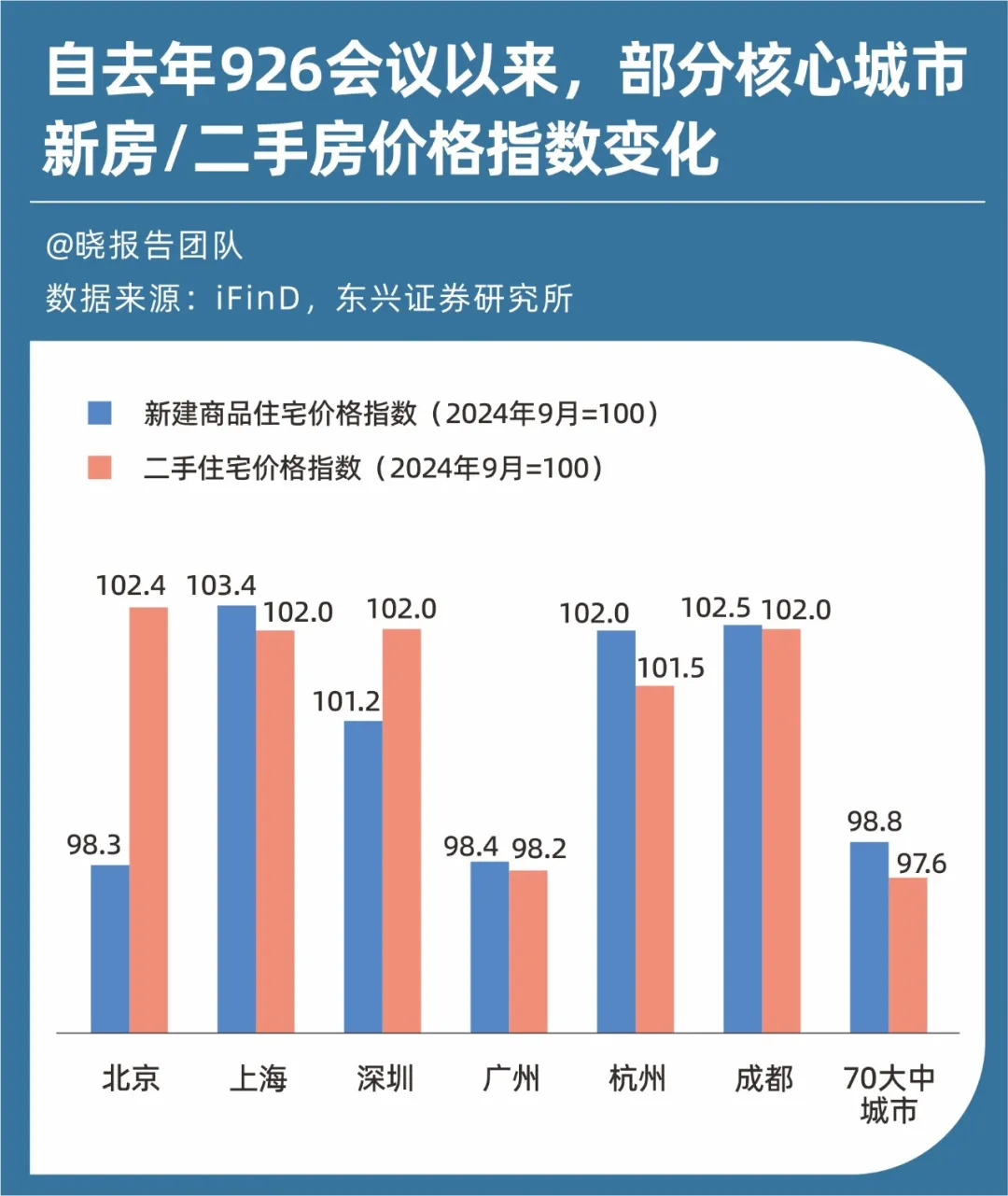

特别是自去年926会议以来,房价回稳态势更加明显。截至今年4月,上海、深圳、杭州、成都的新房及二手房价格均较去年9月实现上涨,走势强于70城整体。

不过,根据国家统计局最新公布的5月数据,无论是新房还是二手房市场,一线、二线和三四线城市环比4月普遍出现回落态势,且回落幅度较4月呈现加速趋势。

但长期来看,在政策的持续支持下,止跌回稳依然是主旋律,最终有望实现楼市信心的逐渐扭转。

当我们把视线聚焦到房地产的供需两端,呈现出以下几个趋势:

◎ 房贷利率仍有下行空间。

当前全国范围的限购限售“紧箍咒”基本都摘掉了,首付比例和房贷利率均为历史最低,只剩北上深这样的“压轴选手”没完全放开,后续的政策空间预计将集中在这些方面。

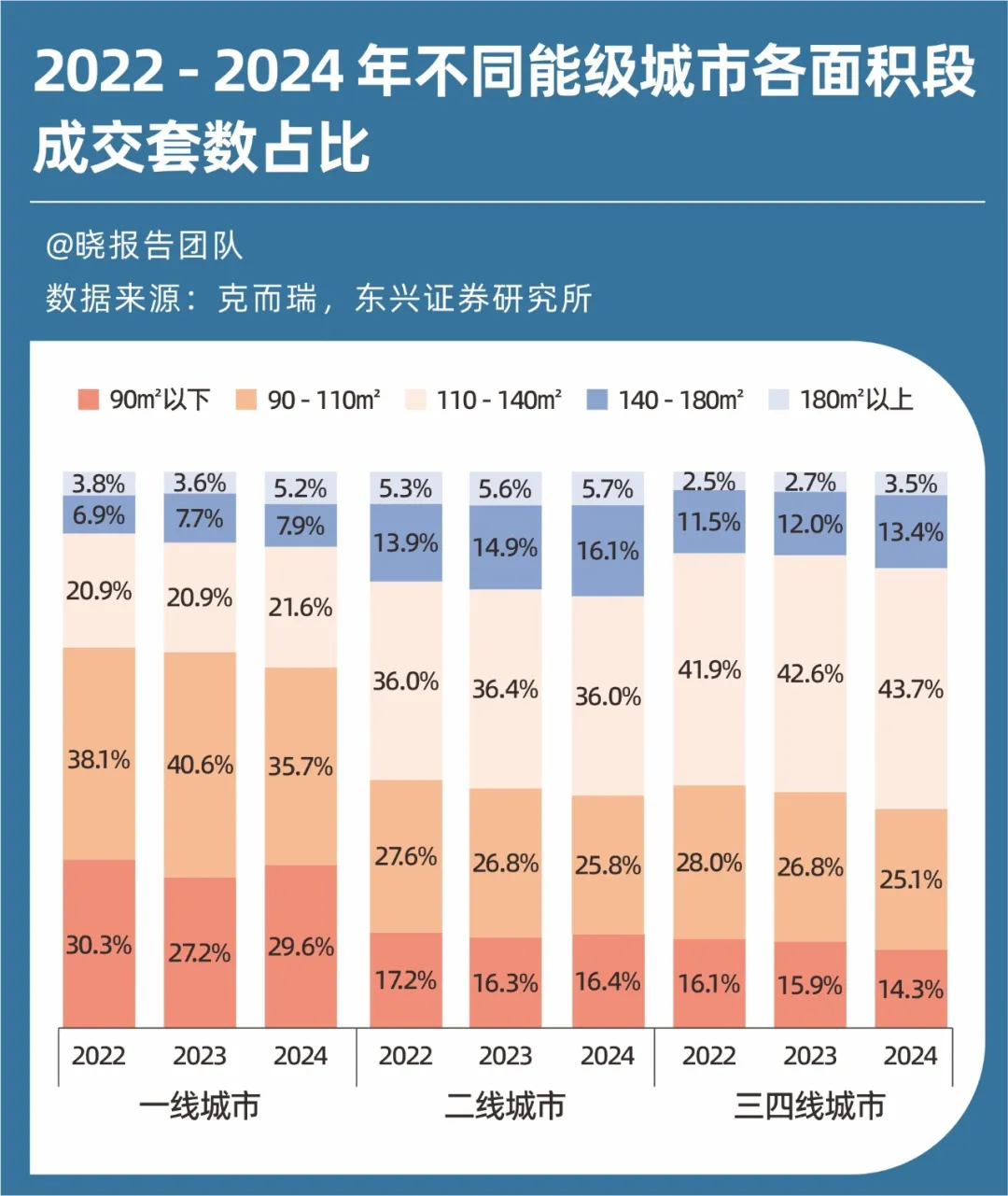

◎ 新房市场向高品质转型。

从市场成交看,大家越来越爱“大house”,改善型需求是生力军。

今年政府工作报告首提“好房子”,为高品质住宅提供了政策导向。5月新《住宅项目规范》正式施行,对层高、隔音、适老化设计等设定硬性标准。可以说,以后的新房,质量要卷起来了。

◎ 土地收储加速落地,缓解库存压力。

开年以来,中央部委和地方都铆足了劲,推动用专项债收储土地的政策落地。截至6月初,已有171个城市发布收储计划,合计收储金额达到3918亿元,明确涉及收储宅地规模达到6565公顷。

据CRIC测算,这相当于为今年楼市去库存加速了54%,全国广义库存去化周期下降超过2个月。

◎ 城中村及老旧小区改造将进一步提速。

就在本月,根据财政部公示名单,北京、天津、唐山、包头、大连、哈尔滨、苏州、温州、芜湖、厦门等20个城市,未来几年能拿到超200亿元中央补助,用于城市更新行动。

加上2024年的15个试点城市,这些地方的老小区、城中村的“改头换面”,将同步带动建材、家居等产业链需求。

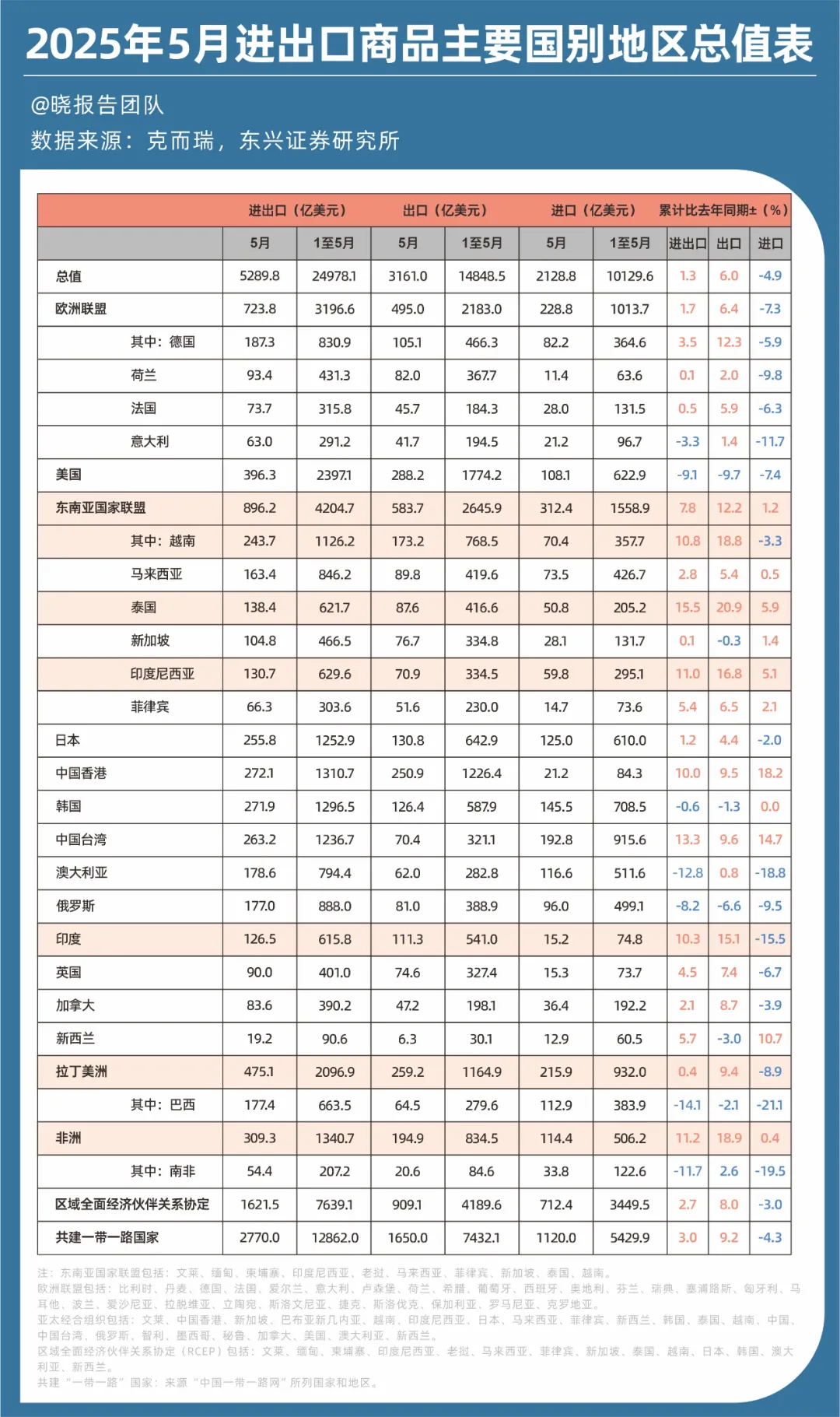

出口

“抢出口”,可以说是今年上半年外贸企业“韧性生存”关键词。

据海关统计数据,1—5月我国出口14848.48亿美元,同比增长6%。其中,3月和4月的数据更能让我们感受到出口的“激情冲刺”,出口金额分别同比增长分别为12.4%和8.1%,显著好于市场预期。

尤其在中美关税战全面爆发的4月,中国的出口增速环比下滑至8.1%,但仍维持在较高水平上。

要说这背后的增长引擎,当属东南亚和非洲。

今年前5个月,我国对东盟出口2645.88亿美元,同比增长12.2%。其中同比增速前三的分别是泰国(20.9%)、越南(18.8%)和印尼(16.8%)。

对非洲出口也同比增长18.9%,出口额达834.53亿美元。从单月数据看,5月中国对非洲出口194.93亿美元,同比狂飙33.3%;对美国出口则同比下跌34.4%。

从出口品类来看,高技术含量、高附加值产品则表现突出。

今年前5个月,我国出口机电产品8911.12亿美元,占总出口额的60%,同比增长8.1%,其中自动数据处理设备及其零部件、集成电路和汽车出口增长较快。

和去年全年-5.8%颓势截然不同的是,蓄电池成为今年增长主力,2025年前4个月增速达22.1%。

关于下半年的出口态势,浦银国际预计出口增速或将逐渐放缓。同时,提到了接下来外贸企业需要重点关注的关键事件:

◎ 关注关键政策窗口:7月底政治局会议是下半年政策风向标。虽然会考虑中美谈判,但会议历来是政策调整窗口,将明确下半年基调。10月会议也值得关注是否会有加码政策。

◎ 紧盯美国关税“大限”:美国设置的90天关税暂缓期将到期,其他国家是7月8日,中国是8月中上旬。尤其是在预计大部分国家尚未和美国达成贸易协议的情况下,针对中国的个性化“对等关税”是会继续暂缓还是立即实施需要留意。

◎ 展望明年政策蓝图:12月中央经济工作会议将定调2026年经济重心,提供方向指引,但具体目标(GDP、CPI、失业率、赤字、地方债/国债额度等)需待明年3月两会揭晓。

消费

今年以来,关于消费的不少尖锐声音时常出现:增长收窄了,低迷情绪抑制了消费意愿,消费普遍开始降级……

麦肯锡的一份基于1.7万中国消费者的调查报告,或许能帮我们拨开一些迷雾。

◎ 首先,消费市场进入“新常态”,但韧性还在。

什么是“新常态”?麦肯锡表示,今年二季度以来,中国消费市场步入以个位数增长为特征的时期。虽然增长确实慢了不少,但实际情况或许没那么悲观。

这背后有两组数据值得关注。

一个,城镇化进程带来了可观的新增消费单元。根据报告数据,我国城镇化率已从2022年的65.2%,上升到了2024年的67.0%,预计2025年再增长0.9%。别小看这0.9%,换算成绝对数字就是一股不容忽视的消费力量。

另一个,“人们想从收入里少拿点钱出来消费”的趋势刹住了。尽管家庭收入增速预期从去年的2.5%明显下降至今年的1.4%,但消费占收入比重的预期今年保持在0%,这比去年出现的-0.5%有所改善,是一个积极的信号。

◎ 其次,不同群体的消费信心存在明显分化。

整体来看,麦肯锡明确指出“消费者信心已趋于稳定”。而且政策刺激对信心有明显提振作用,在了解最近国家刺激政策的消费者里,有81%的人表示,对国家经济更有信心了。

◎ 农村消费者信心明显增强。2024年农村居民收入增长6.6%(城镇4.5%),叠加乡村振兴政策的推动,农村消费者信心较乐观。尤其是老年群体,对宏观经济的信心大幅提升,其中高收入者相比2023年提升了19个百分点。

◎ Z世代与三线城市消费者保持相对乐观。尽管他们面临青年失业率高、收入增长预期降低等压力,但消费信心有所提升。

◎ 低收入千禧一代最悲观。一线和二线城市的低收入千禧一代成为最悲观群体,他们主要担忧工作不稳定、生活成本上升和房产贬值。

◎ 城镇富裕老年人,曾经最乐观的群体,如今消费信心下滑。由于资产贬值和企业表现不佳等因素,一线城市的富裕银发族(婴儿潮一代,58—65岁),消费信心下降了约20%。

不过信心虽然有下降,但他们追求更高生活质量和更大个人成就,因此该群体表示有意在今年将日常支出增加2.6%。

根据麦肯锡调研数据,他们甚至有意动用储蓄来维持生活水平,并把钱花在有形的大件商品上,例如新房、房屋装修和汽车,以及无形的服务和体验上,比如教育、旅游和健康服务。

◎ 再者,上半年的增长很大程度来源于以旧换新和国补拉动

这从刚刚结束的618大促就能强烈感受到。

京东数据显示,618期间3C、家电品类的规模、增速居所有行业第一;苏宁易购数据显示,618期间全国门店客流同比增长105%,以旧换新订单同比增长63%,万元以上家电销售增长122%。

如果说下半年”政策红包“缩减,消费市场可能又是另一番景象了。

科技

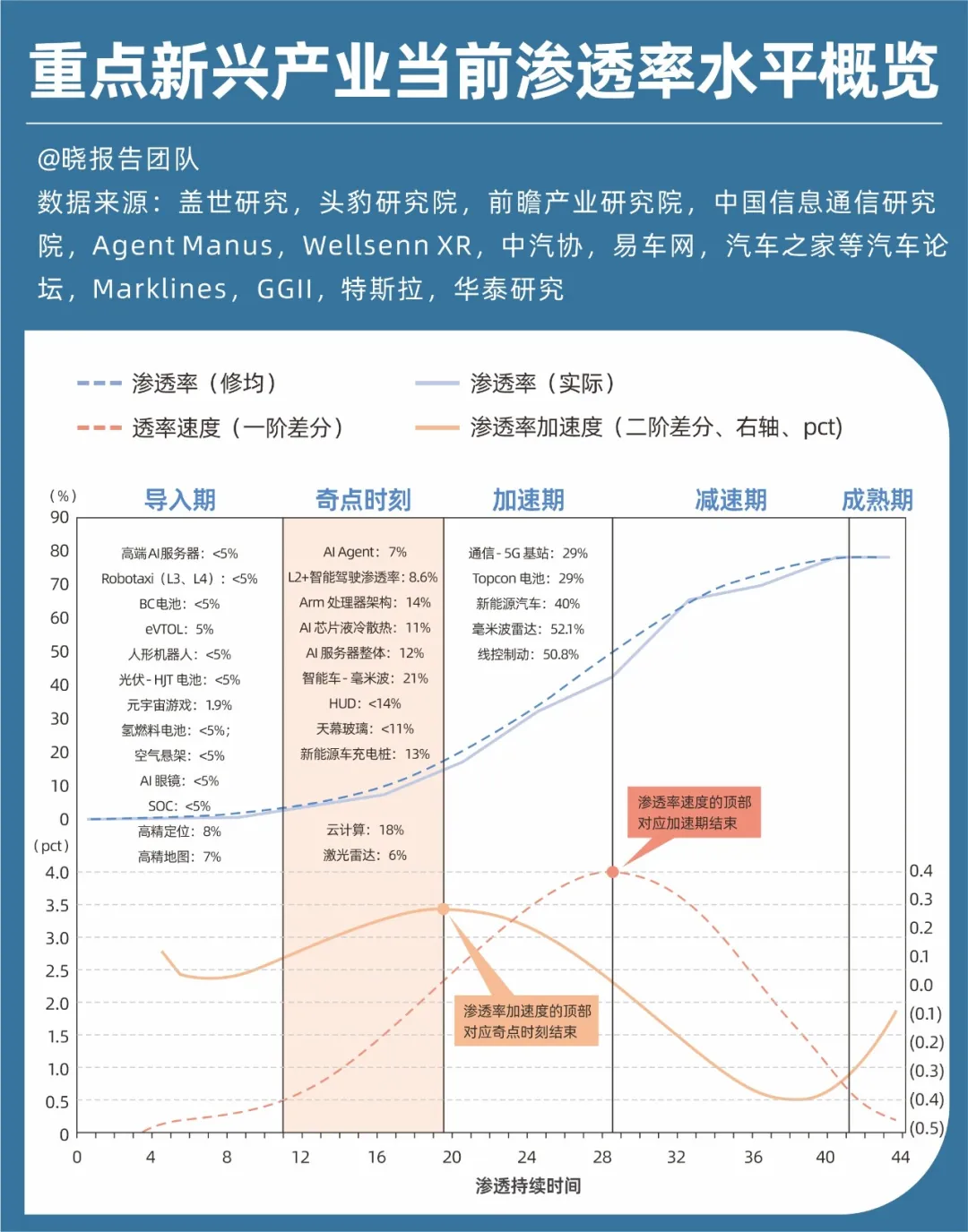

最后,借由华泰证券的数据和观点,为你总结一些关于科技投资的机会点。

科技投资的本质,其实是一场关于“增量”的狩猎游戏——不是去红海里卷,而是要寻找那些即将爆发的“新大陆”。而判断这些机会的来源,就是看渗透率。

◎ 一类看渗透率正处于“奇点”的赛道,当前集中在AI应用端,如AI Agent、AI眼镜中的SoC、智能驾驶中HUD/天幕玻璃/毫米波雷达等。

这些赛道的产业逻辑逐步清晰,市场规模即将质变,景气度快速攀升,投资者共识逐渐形成。这意味着,投资者有机会赚到“业绩增长+估值提升”的钱。

比如L2+智能驾驶方面,政策端,中央及地方出台多项政策支持高阶智能驾驶落地,推动技术试点应用;技术侧,AI大模型的更新在硬件降本、性能提升等方面均具备一定优势。

简单来说,就是“以前买不起的配置,现在可能要成标配了”。

◎ 另一类看下半年有望进入“奇点”的赛道,主要在人形机器人、低空经济等方向。

这些赛道的渗透率还在波动,产业逻辑可能被证伪,风险更高。所以,它们需要额外的“安全垫”,比如政策强力支持、供给端格局优质(竞争少,利润稳)等。

摩根士丹利就曾指出“中国庞大的市场规模正在把人形机器人的制造成本打下来。如果特斯拉采用中国生产的零部件,存在把Optimus第二代产品的生产成本降低到2万美元/台的可能性(目前是5—6万美元)。”

而要说这个领域盈利能力最强的细分赛道,芯片企业往往拥有绝对的护城河。在摩根士丹利人形机器人百强名单中,22家主研方向为大脑的芯片公司2024年净利润总和约265.5百亿元。

这一数据在人形机器人的“身体”和“集成商”环节,仅为36.3百亿元(64家企业之和)和208.8百亿元(22家企业之和)。

整体而言,全球经济格局重塑的浪潮下,中国经济的脉搏虽然强弱不一,却始终奔涌着破局新生的力量。

这是一个需要穿透迷雾的时代,更是一个考验战略定力的时代。

祝你在浪潮翻涌中行稳致远。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}