“在我密集走访的这些中国人形机器人企业中,我明显感觉到,无论是在软件的机器人大脑,还是在硬件的具体制造上,中国都与美国并驾齐驱,甚至在很多零部件领域,我们具备了制定标准和协议的能力。”

——吴晓波

文 / 巴九灵(微信公众号:吴晓波频道)

轮流坐庄的时代里,不断有新的产业被称作“制造业皇冠上的明珠”。

这个称号曾经属于汽车工业,未来很可能即将属于机器人产业。

吴老师多次表示,“机器人产业是中国的下一个10万亿巨型产业”。国金证券在研报中也写道,“2025年是人形机器人量产元年”。

实际上,制造业的演进就是机器人产业的革命。

当中国消费者欣喜于用合理的价格,就能买下一台功能齐全、质量优秀的智能汽车产品,并将其归功于中国制造业的进步时,也应该注意到——与智能汽车产品通用大部分零件的智能机器人产业,也正受益于此。

其实如果我们把视角再拉近点看,在刚刚过去的五一假期,就已不断有机器人与游客“奔现”:人形机器人承担AI导游和游客引导任务、人形机器人在襄阳古隆中景区展演、人形外骨骼机器人协助登山……

这些新闻更具象化地体现了人形机器人存在的价值,也解释了马斯克为什么说“未来20年会有200亿—300亿台人形机器人产品投入使用”——因为机器人能够作用在生活的各个角落。

也是在最近的半年里,关于人形机器人的报告如春潮般不断涌现。

被誉为“资本市场先知”的摩根士丹利在今年一季度也发布了相关报告《人形机器人100》,首次系统梳理了全球人形机器人产业链的100家上市公司。

在摩根士丹利看来,“人形机器人将成为未来十年科技投资的最大主题之一,而中国在该产业供应链中占据主导地位,占比达到63%”。

报告显示,人形机器人潜在的市场总规模可达60万亿美元,与全球经济规模相当。预计到2050年,中国的人形机器人市场规模将达到6万亿元,人形机器人总量达到5900万台。

这意味着,如果不考虑人口基数变化,相当于在2050年,中国地区平均每24个人中就有一个拥有人形机器人。

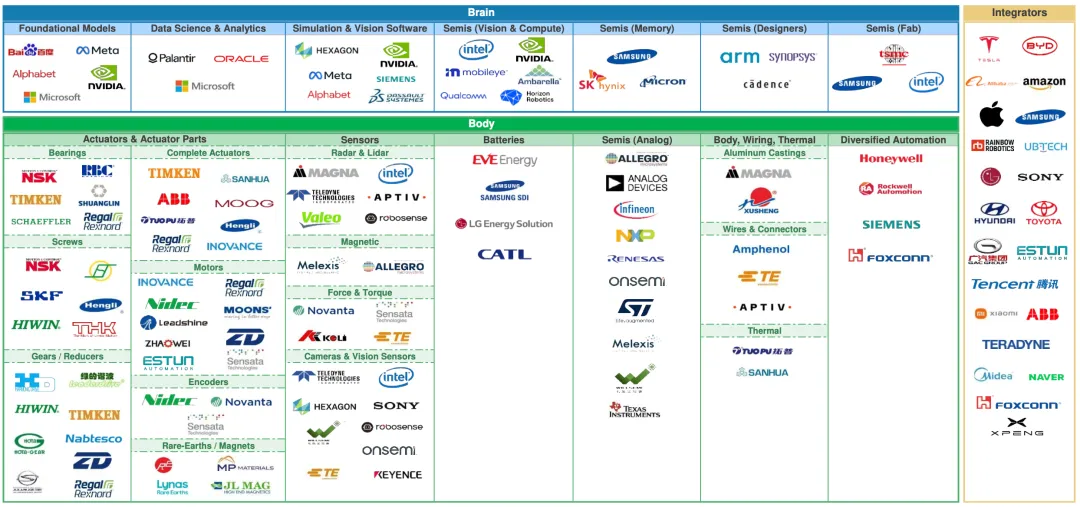

全球人形机器人产业链百强企业,图源摩根士丹利

此外,我们从图中也可以清晰地看到,摩根士丹利将人形机器人产业链分为了三大核心环节——大脑(AI芯片/软件/半导体)、身体(工业零部件)和集成商(开发完整人形机器人):

①“大脑”环节涉及22家公司,主要是科技巨头和芯片设计公司;

②“身体”环节涉及64家公司,生产如执行器、传感器、电池、模拟半导体等关键零部件;

③“集成商”环节涉及22家公司,以汽车制造商、消费电子公司、电商和互联网公司以及传统机器人制造商这四类为代表。

在此,我们梳理了摩根士丹利报告中的关键信息和数据,用7张数据图和大家聊聊这个“新星产业”。

一

中国是主要玩家

要论中国在这个赛道上的领先地位,我们可以简单地将其理解为技术优势和价格优势。

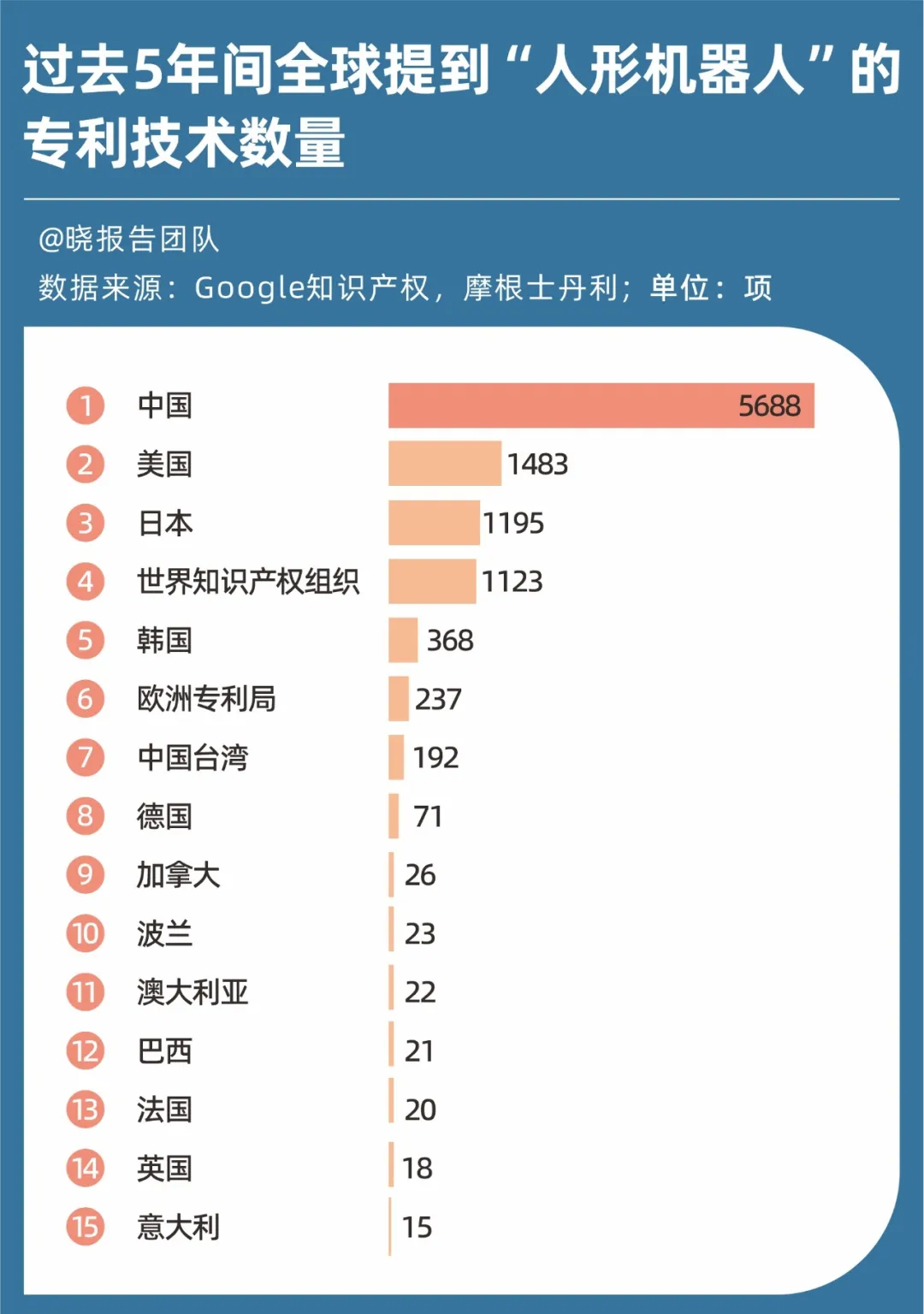

中国在技术上的优势,直观地体现在专利数量上。过去5年,中国共有5688项人形机器人专利,远超美国的1483项、日本的1195项以及全球知识产权组织的1123项,在全球实现断层领先。

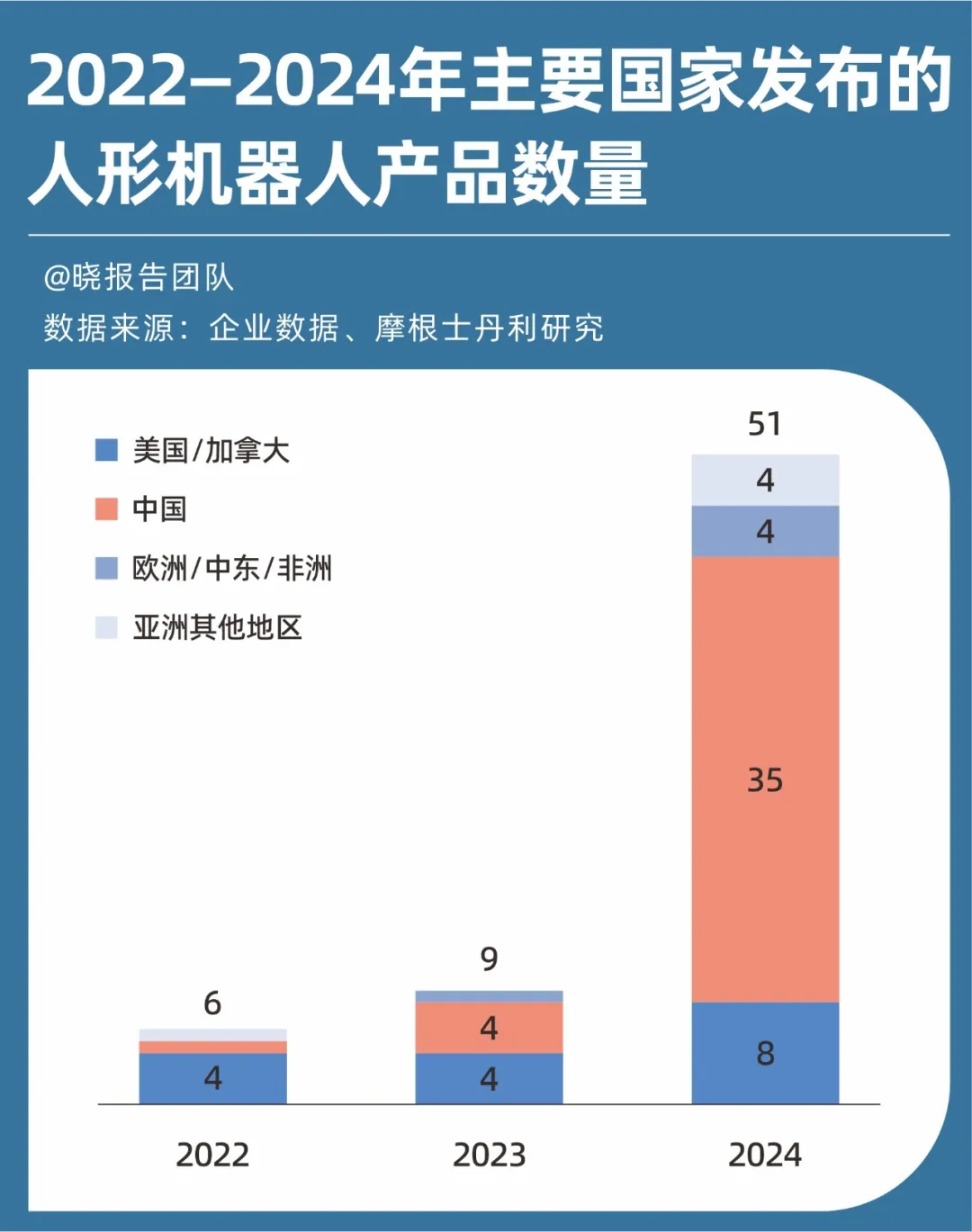

同时,在过去的3年里,中国发布的人形机器人款式也远超其他国家和地区。特别是在2024年,全球新发布的人形机器人产品共51款,其中中国占35款、北美地区占8款。

随着人形机器人从实验室迈向复杂场景应用,自然少不了技术的迭代。比如面向工业生产的,需要机器人关节灵活、擅长抓取、行走稳健;面向生活的,则需要机器人擅长用微表情为消费者提供情绪价值。

而当一门技术开始不断细分,这也意味着技术本身进入了高速发展的快车道。

在技术优势之上,中国企业进而获得了成本优势。

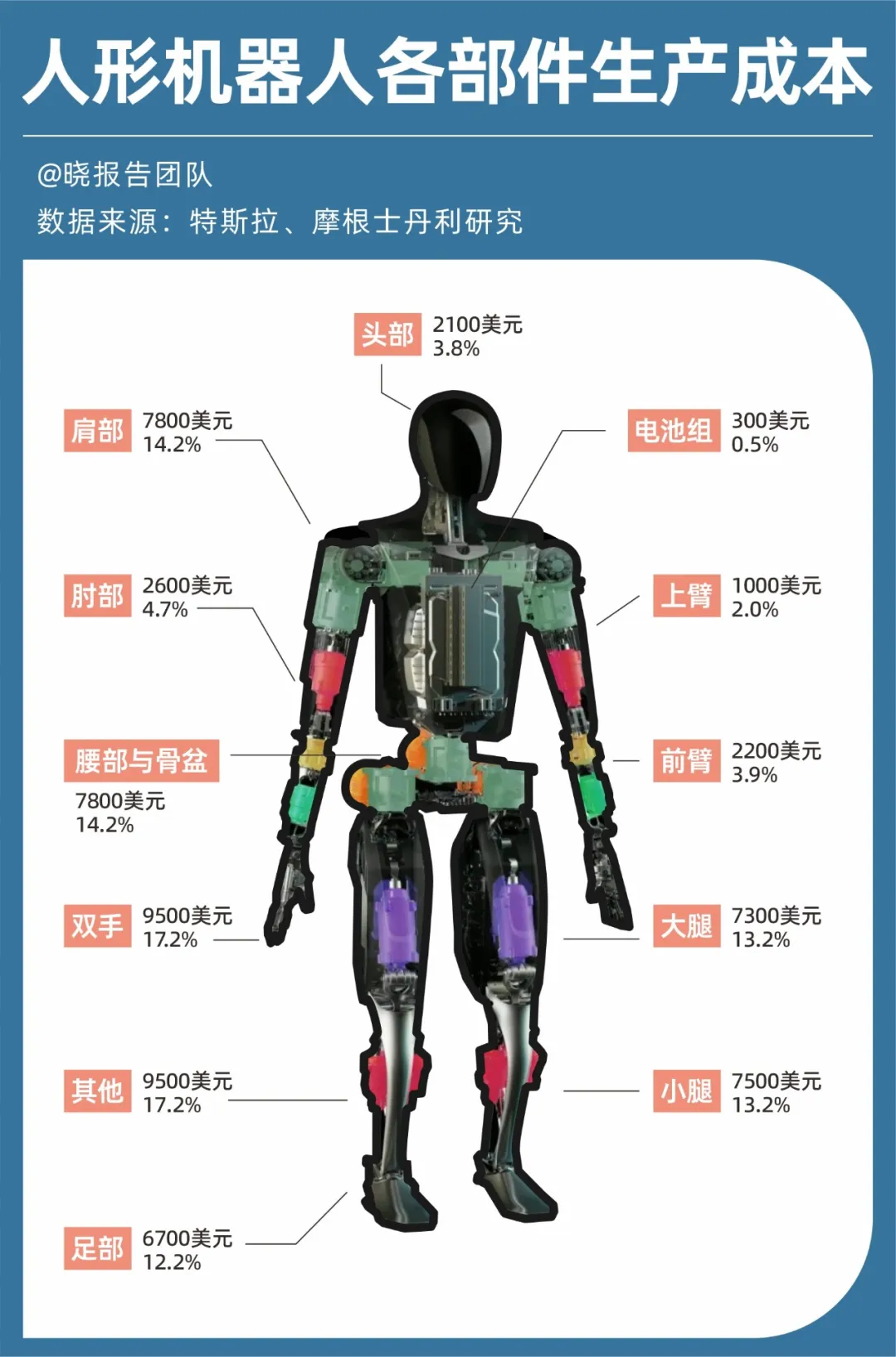

在百强玩家中,特斯拉是佼佼者之一,其研发生产的人形机器人产品Optimus已经准备在2025年正式投入特斯拉电动车的生产中。但在摩根士丹利的分析模型下,一台不包含驱动软件的Optimus机器人需要5万—6万美元的生产成本,极其昂贵。

而Optimus的竞争型号——中国企业宇树科技的人形机器人G1的成本起价大约在1.6万美元左右,在市场上拥有明显的价格优势。

摩根士丹利在过往的报道中也曾提到:“中国庞大的市场规模正在把人形机器人的制造成本打下来。特斯拉也存在把Optimus第二代产品的生产成本降低到2万美元/台的可能性——如果他们采用中国生产的零部件的话。”

此外,也有报道称,比亚迪、吉利等大型新能源汽车企业,已经将宇树科技的机器人部署在工厂车间。并且在政策支持下,不少车企还会投放更多人形机器人用于生产等场景,这也有助于巩固中国在这个赛道的技术和价格优势。

二

百强玩家的特征

在投资热衷者的眼中,人形机器人当前处于从0—1的主题投资阶段。

尽管行业仍是“初出茅庐”,但分析目前行业内的百强玩家图谱,我们仍然可以找到这个赛道未来发展的蛛丝马迹。

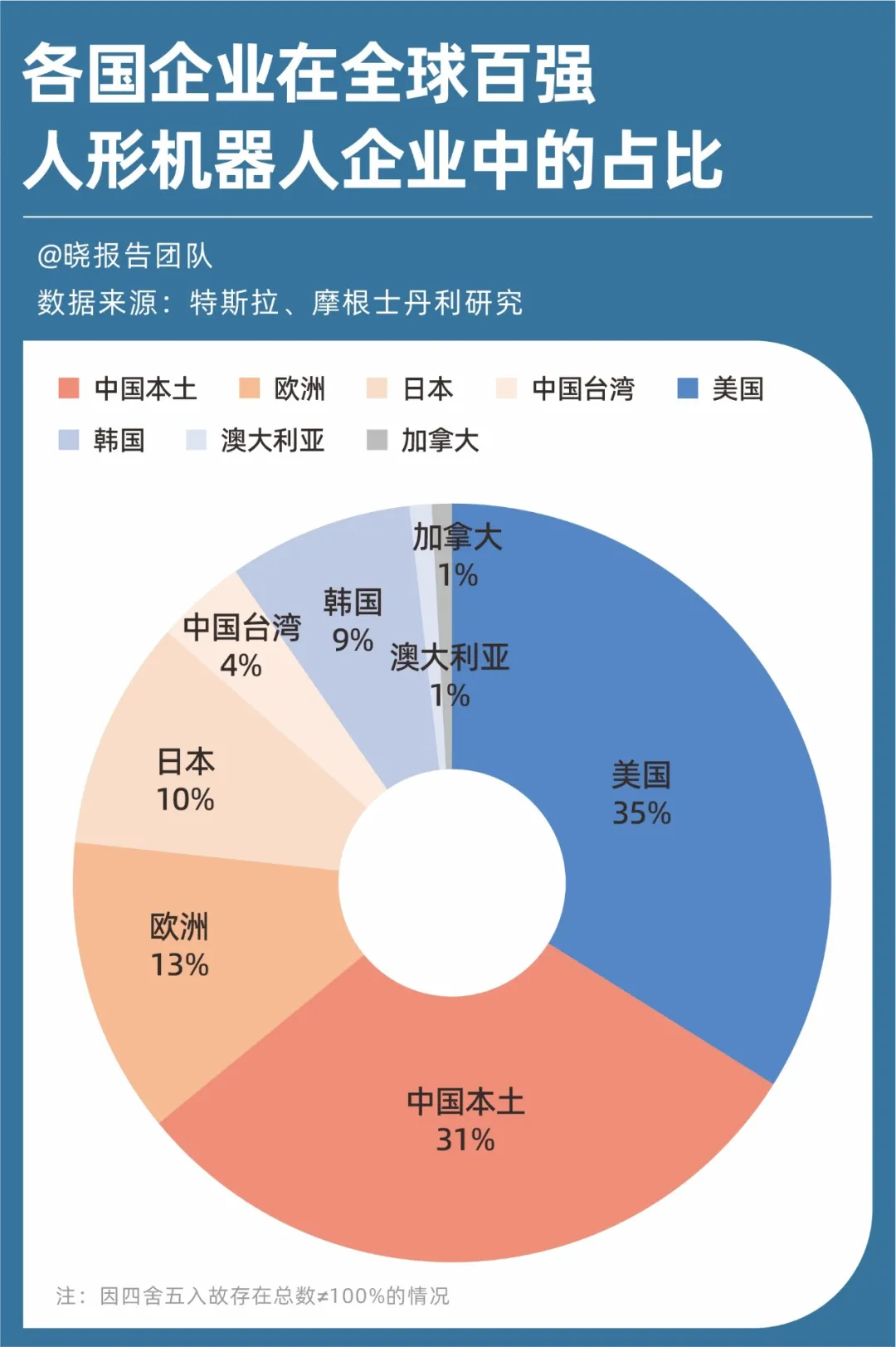

①中美分庭抗礼

在百强榜单中,中国企业(含台湾地区)占比达到了35%,美国企业占比亦是35%,双方可谓是“打了个平手”。

从产业链的三大环节来看,美国企业强于人形机器人大脑的软件研究,中国企业则更擅长硬件技术。

22家研究人形机器人“大脑”的企业中,有13家分布于美国;64家研究“身体”零部件的企业中,有24家位于中国;22家集成商中,有10家中国企业。

②车企相当感兴趣

车企研发人形机器人技术已经成为当下的主流趋势之一。

目前,中国的广汽、小鹏、比亚迪,日韩的丰田、现代,以及美国的特斯拉等车企,都是这个赛道的领先企业。

成本上,车企通常将参与人形机器人研发,视作企业的第二发展曲线。在全球汽车销售增速放缓至2.4%左右的背景下,车企通过新能源汽车等方式开拓新市场的同时,也需要人形机器人降低生产成本。

工业和信息化部电子第五研究所就做过估算,车企在人形机器人的研发成本上,要比当前一般机器人企业低三分之一左右。

技术上,车企因为底层技术和人形机器人有着极高的重合性,容易做到供应链的复用,同时跨界也便于提升企业的技术实力和多元竞争水平。

小鹏汽车创始人何小鹏在2个月前表示过,“未来20年可能会继续投入上千亿元用于人形机器人”。

③芯片企业盈利能力最强

尽管只有22家企业上榜,但作为实现人形机器人自主功能的关键部件,芯片公司往往拥有绝对的护城河。

这种护城河很好地体现在了业绩数据里。摩根士丹利研究表明,在已知的业绩数据(含预测)里,22家主研方向为大脑的芯片公司2024年净利润总和约265.5百亿元。

这一数据在人形机器人的“身体”和“集成商”的环节,仅为36.3百亿元(64家企业之和)和208.8百亿元(22家企业之和)。

④值得关注的韩国三星

尽管韩国在上榜企业的绝对数量上落后,但三星成为了唯一一家在大脑、身体、集成商三大环节均有上榜的企业。

根据2025年Brand Finance发布的全球500强榜单,三星集团的品牌价值为1105亿美元,位列全球第六,同比上涨11.3%。这表明三星在全球品牌价值评估中依然具有较高的地位。尤其是在半导体和电子产品方面,其在全球供应链中的重要性不可忽视。

资料显示,三星正在通过收购,填补公司在人形机器人版图上的空缺。2023年,三星斥资5900万美元买下韩国机器人企业Rainbow Robotic 14.7%的股份后,逐步扩大投资额至1.81亿美元,提升持股比例到35%。

根据公开报道资料,创立于2011年的Rainbow Robotic是一家背靠韩国科学技术院的企业,他们开发了韩国首台人形机器人“Hubo”。

此外,在三星内部,人形机器人部门也直接由企业一号人物李在镕直接管理,可见其重要性。

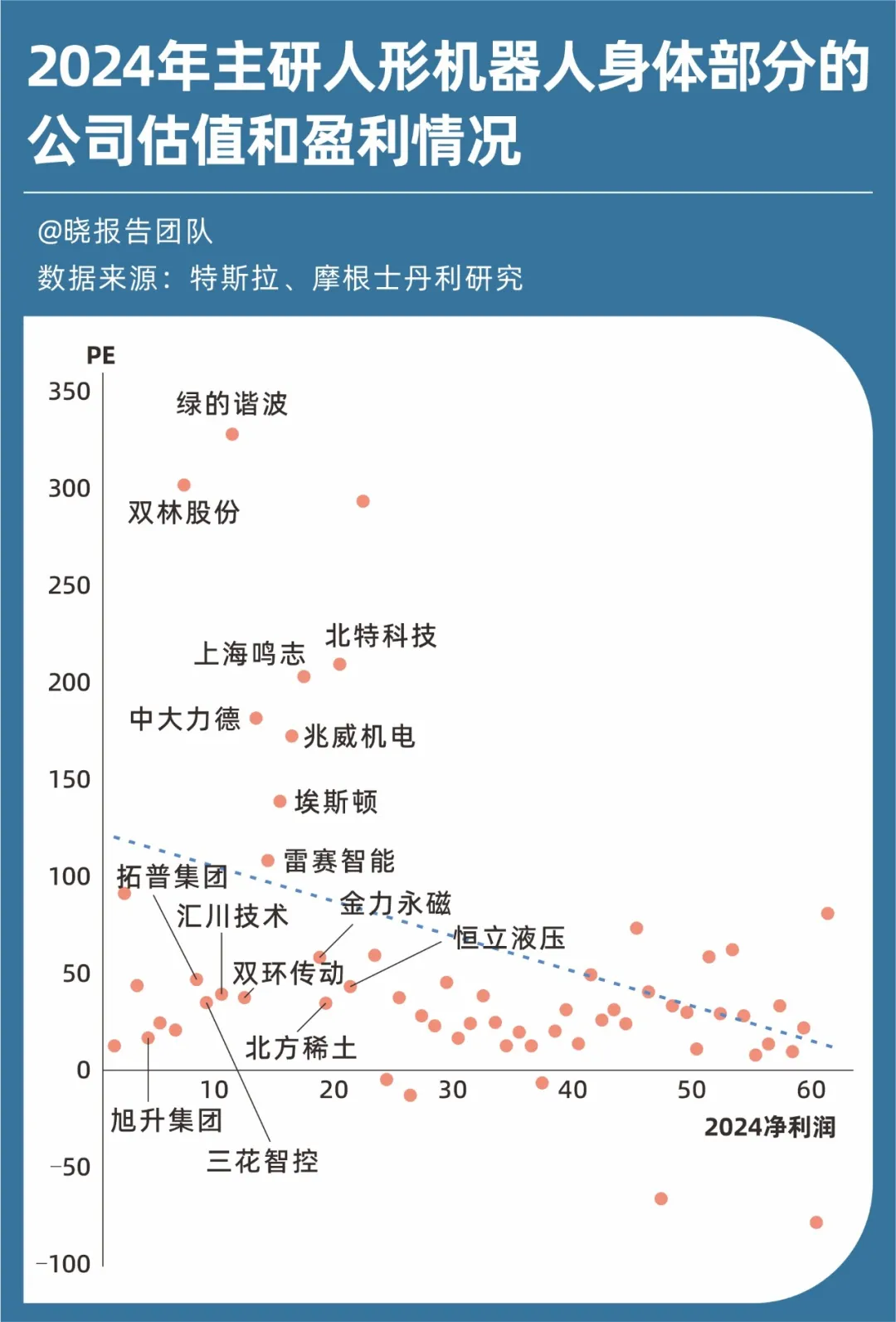

⑤执行器加工企业多而不强

虽然在产品的单位价值量上远不及芯片,但身体模块却汇聚着数量最多的上榜公司(64家)。

而且这是中国企业的战场,尤其是执行器部件,共有16家中国本土公司上榜,占比达25%。

这些企业多为零件加工企业,位于产业链的中上游,虽普遍处于一个较高的估值区间,但从盈利视角出发,这些公司的经营能力对比其他一众身体公司并不突出。

目前来看,投资者对机器人远期技术突破的乐观预期与当下企业真实盈利能力的错位,令人担忧。

三

拐点何时出现

在产业升迁的征途中,0—1往往是最难的。那么,短期看来尚不明朗的前景中,什么时候会出现转折点呢?

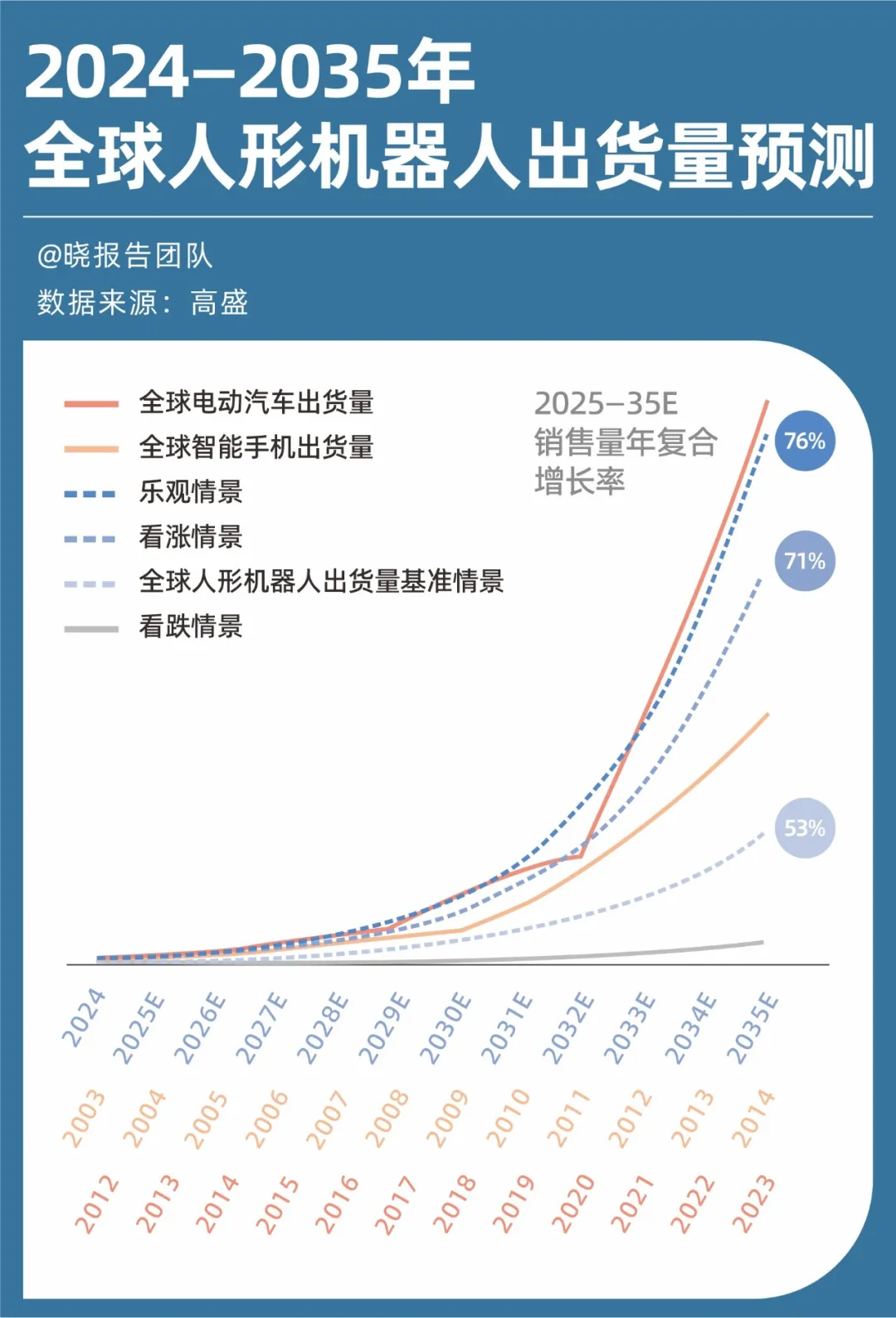

宏观来看,高盛认为,当人形机器人具备能够执行多种通用任务、具备高成功率和持续稳定性、快速推理时,产业的技术转折点可能会到来。

预计在2027—2032年,全球人形机器人产品出货量达到7.6万—150.2万台时,AI机器人或许能兼具高效和稳定,而后进入市场爆发期。

在摩根士丹利看来,未来30年是人形机器人市场的爆发期,市场规模将从2025年的10亿元,快速膨胀至6092亿元。

其中,最明显的增长可能出现在2030—2034年间,最高年涨幅可能超过140%。

微观来看,仅从中国市场而言,中国企业在产业链布局、盈利能力、技术核心壁垒等层面,依然需要更多对这个赛道的信任和投入。

但值得一提的是政策的支持。比如“十五五”期间,中国机器人产业将快速发展,并形成三大梯队:第一梯队粤京苏,在产业基础、企业、创新等方面有优势;第二梯队聚焦细分领域提升竞争力;第三梯队地区突出应用引领。

当然,还有一些更细节层面的参考,比如人才储备。2024年中国高校机器人相关专业在校生突破58万人,占全球总量的42%。全球TOP100机器人领域高被引学者中,中国学者占比达39%,连续三年保持全球第一。

地方政府也在大力支持产业发展。目前,全国已建成127个机器人产业园区,覆盖全产业链生态。地方政府产业基金已达87只,总规模超2000亿元。2024年中央财政专项扶持资金达387亿元,较2020年增长217%。

可以想象,中国在人形机器人领域已具备领先优势的前提下,叠加广阔内需市场和丰富的资源支持,都将是这项技术快速发展的温床。

而这项技术也有可能在未来几年,给行业、给普通消费者带来耳目一新的感觉——一如我们在春晚舞台上,看到一群机器人转手绢那样。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}