“如今的救市思路恐怕是‘托企业’,是一场系统性的康复治疗,目标是兜住基本盘、稳住市场主体、增强经济韧性。”

文 / 巴九灵(微信公众号:吴晓波频道)

昨日,国新办举行新闻发布会,邀请中国人民银行、国家金融监督管理总局、中国证券监督管理委员会负责人介绍“一揽子金融政策支持稳市场稳预期”有关情况,再现去年9月24日“一行一局一会”的重磅阵容,宣布了十大利好政策:

01

加大流动性投放

降准0.5个百分点,释放长期资金1万亿元;汽车金融、金融租赁公司存款准备金率降至0%。

02

降低融资成本

政策利率下调0.1个百分点;各类结构性工具利率下调0.25个百分点;住房公积金贷款利率下调0.25个百分点。

03

定向支持重点领域

增加科技创新和技术改造再贷款额度3000亿元;设立5000亿元服务消费与养老再贷款;增加3000亿元支农支小再贷款额度。

04

强化资本市场支持

两项资本市场工具合并,形成8000亿元总额度;创设科技创新债券风险分担工具。

发布会一经落地,市场情绪随即分化:

一派认为符合预期,此次发布的政策只是过去几个月一系列稳增长措施的自然延伸、补充和细化,属于补丁式调整,不惊不喜。

如是金融学院研究员许博男就表示,从去年中央经济工作会议开始,宏观管理部门一直表述要择机降准降息,时隔半年,市场及各界基本已经形成预期,所以这次政策组合并没有从根本上转变市场的看法。

另一派则颇感失望——原本憧憬楼市股市能再来一剂猛药,重现去年“9·24”多管齐下后的暴涨奇迹,结果政策似乎不够“刺激”“没有超预期”。

股市走势也有所映照:昨日A股冲高回落,午后深成指、创业板一度翻绿,上证指数最终收涨0.8%,港股恒科指更是收跌0.75%。而“9·24”当天,上证指数暴涨4.15%,创下近4年来最大单日涨幅。

或许,失望者是将这次发布会视为“9·24新政”2.0版本,但仔细比较不难发现,两次政策发力的重心完全不同——

去年9月是“保增长”,政策作为一剂强心针用来抢救下行的市场情绪,刺激楼市股市拉动全年GDP;而如今则是“托企业”,是一场系统性的康复治疗,目标是兜住基本盘、稳住市场主体、增强经济韧性。

从整个大环境看,当前中国经济的主要矛盾已经转变,救市逻辑也将发生改变。

一

为什么要“托企业”?

过去半年,我国外部环境剧变,经济的主要矛盾从“内需不足”转向“外压增强”:

特朗普再度上台后,美国不仅祭出了关税大棒,还强化了对中国企业的融资限制和技术围堵。

这使得我国小微企业和外贸企业面临着生死存亡的压力:企业内卷、订单减少、成本高企、利润压缩。

这一压力很快体现在了数据上:4月,我国制造业PMI跌至49.2,重新落入收缩区间,萎缩速度为16个月以来最快。

并且,虽然第一季度外贸数据较为亮眼,但业内共识认为这是由于企业在“抢出口”,因此难以为继。

广开首席产业研究院首席经济学家连平则估计,随着出口受阻,消费和投资领域也将出现连锁效应,对出口、消费、投资的变化如果不加干预,不排除极端情况下2025年中国GDP增速可能下降1个百分点左右。

从某种意义上,政策制定者或已经嗅到了风险继续加剧的味道,因此这次政策组合拳的核心任务,是在风高浪急的外部冲击下,稳住我国企业,尤其是中小企业和民营企业的资金链和信心链。

装载外贸集装箱的货轮驶出青岛港口

事实上,央行行长潘功胜在会上的一句话也点出了本次降息的主要目的:最新措施是由于“全球经济充满不确定性,经济碎片化和贸易紧张局势加剧,扰乱全球产业链和供应链”。

回顾今年以来的新闻,一切也都有迹可循。年初至今,几次高规格会议、重磅政策和法律的出台,主角几乎都是企业——从2月4月的民营经济座谈会,到4月30日通过《民营经济促进法》,意图已非常明确:企业是整个经济的压舱石,保住了企业,市场才有信心,就业才有支撑,民生才有依托。

二

政策虽散,目标一致

若从“托企业”的角度来看,此次发布会传递出的一系列政策乍看很分散,但实际都围绕一个统一目标展开——首先,营造宽松的营商环境,帮助企业化债、减负,让企业松绑;其次,帮助企业稳定股价,维护市场信心;最后,刺激居民消费,为企业带来增长动力。

◎ 营造宽松的货币环境,帮助企业化债、减负。

昨日,央行宣布全面降准0.5个百分点,向市场释放长期流动性约1万亿元,并降低政策利率0.1个百分点,还下调了结构性货币政策工具利率0.25个百分点,包括各类专项结构性工具利率、支农支小再贷款利率、抵押补充贷款(PSL)利率。

这些政策有助于稳定银行信贷投放能力,降低中小企业的融资成本。正如资深投资人韩云所言,此次政策从本质而言,是允许银行给企业的贷款存在一定坏账,使得这些企业的融资更加容易。

但安邦智库宏观经济研究中心研究员魏宏旭也指出,小微企业融资难是相对的,它们本身风险较大,需要有所平衡,这也是创设信用违约互换(CDS)工具的原因。

此外,央行增加了支农支小再贷款额度3000亿元,设立了5000亿元“服务消费与养老再贷款”,定向支持银行扩大对涉农、小微、民营企业和特定行业企业的贷款投放。

不仅如此,为支持加力扩围实施“两新”政策,央行还增加了科技创新和技术改造再贷款额度3000亿元。

简而言之,此次降息不是“大水漫灌”,而是“精准滴灌”——该托的托、该救的救、该减的减,让遭遇困境的企业熬得过、挺得住;让符合趋势前景的企业有信心、能发展。

◎ 稳股价就是稳企业。

企业股价是信心的晴雨表,影响着企业的战略和经营思路。

发布会上,央行宣布优化两项支持资本市场的货币政策工具,将证券、基金、保险公司互换便利5000亿元和股票回购增持再贷款3000亿元额度合并使用,总额度8000亿元。

这一调整不仅简化了操作路径,也让资金更具流动性,可用于机构增持、上市公司回购等,有助于稳定股价、提振市场信心、护住企业估值。

◎ 刺激消费,稳定企业信心。

智本社社长薛清和指出,当前企业最大问题不是融资难,而是市场投资信心不足。此次发布会,政策组合拳也在需求端发力,力图推动消费者敢花钱、企业敢生产。

一方面,央行宣布将汽车金融公司和金融租赁公司的存款准备金率从5%降至0%,意在为汽车、家电等耐用品消费定向输血。

另一方面,考虑到降息的整体趋势,LPR可能进一步下调,这将对普通民众的购房、消费贷款产生积极影响,也会间接提升民众的消费信心,为经济增长注入更强的动力。

正如上海易居房地产研究院副院长严跃进所言,年是历史上房贷政策最宽松的一年,叠加首付门槛低、房贷利率低、房贷额度充足,且和目前公积金降息等结合,“金融支持购房消费”的动力充足,将会持续促进二季度住房消费工作。

用魏宏旭的话总结:此次更多还是支持性的政策,防止经济增长“失速”的意义大于“刺激”。

三

水涨未必船皆高

尽管政府已密集推出宽松政策,试图以“水位提升”带动整体经济回暖,但企业家们仍然必须正视一个现实——朱振鑫提醒道,并非所有企业都能乘势而上,政策可以托底,却无法包揽每一家企业的未来,分化或将成为新的常态。

对于科技这样的顺势赛道,政策会越来越多、越来越不差钱,甚至可能会比经济繁荣时期更赚钱;而对于房地产这样的逆势赛道,政策再宽松也救不了,即便降息、放松限购也只是周期性企稳。

因此,企业仍需自救,只有主动识变、应变、求变,才可能在定向宽松、精准调控的宏观政策下赢得生机。

除此之外,这次发布会还有不少与普通人息息相关的部分。关心国家大事的朋友可能会问,为什么选这个日子发布政策?注重资产保值增值的投资者可能会问,这轮政策对房产、投资会产生有什么影响?面对这些问题,我们不妨听听大头怎么说。

大头有话说

刘晓博

财经评论员

公众号“刘晓博说财经”

此次政策发布的时间点应该是精心挑选的,与早上宣布中美将进行贸易谈判几乎同时发布,且都选在股市开市之前,显然是希望市场做出正面反应。

并且,上述两大重要新闻发布的时间点,选在了4月经济数据发布之前,对冲意味明显,估计4月经济数据中,至少外贸数据不太好看。

无论如何,央行最终决定在美联储降息之前小幅降息,是明智的,可以回应坊间中国货币政策受制于美国的说法。

影响方面,此次一连串实质性政策对于楼市、股市、实体经济都构成了较大利好。

现在的市场,尤其是股市,是靠国家队强力护盘走出来的稳定行情。在这种背景下,出台利好和不出台利好,存在两难选择。出利好了,会有一些资金借机减持;不出利好,上攻乏力。此次利好兑现后,可以看到市场这种矛盾心理。未来一段时间,股市仍然偏脆弱,需要国家队继续大力度护盘。

严跃进

上海易居房地产研究院副院长

降息通道即将开启,意味着今年二季度存在降息和资金成本进一步下降的空间,对于房贷的影响是积极的。

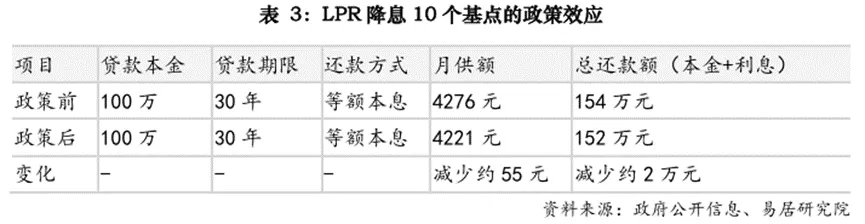

央行数据显示,2025年第一季度全国新发放商业性个人住房贷款加权平均利率为3.11%。若按此次LPR的变化,后续房贷利率可以做到3.01%。据此计算,对于100万贷款本金、30年期、等额本息的商业银行贷款来看,政策前总还款额(本金+利息)为154万元、月供额为4276元;政策后总还款额(本金+利息)为152万元、月供额为4221元。如此对比,总还款额约减少2万元、月供额约减少55元。

薛清和

智本社社长

首席中心宏观战略研究所副所长

当前,企业投资信心不足有宏观环境的原因,但主要还是因为有效需求不足。因此,政策仅针对企业的技术创新是不够的,需要全面的、系统的调整,一方面需要提高居民收入,提振需求;另一方面需要改革金融市场,通过资本市场为技术创新提供融资。

此次政策组合只能算避免信心滑坡,要有效提振信心,需要实行以下三点措施:第一,超预期降息;第二,给普通家庭发现金;第三,宣布重大改革措施。

韩云

资深投资人

上海财经大学实践导师

近期,我们正要与美国进行双边贸易谈判,因此从“保汇率”角度而言,发布一系列利好政策是有必要的,此次降准降息等政策都符合预期,尤其是增量资金入场,完全在情理之中——股市要稳定、要上涨,必须有增量资金的介入。

展望未来,我认为货币政策会继续宽松,且继续宽松空间非常大。最重要的工具应该还是继续加大资金入市的力度,尤其是我国居民的高额储蓄能够有效进场。

魏宏旭

安邦智库宏观经济研究中心研究员

此次提出的一揽子政策是落实4月份政治局会议对宏观政策加大实施力度的要求,基本符合预期,不过,降准、降息同步推出,在操作上并不常见,从政策实施的节奏来看,是超预期的。

未来,从总量来看,虽然空间有限,但货币政策仍然具有进一步宽松的空间,包括降准、降息,两者甚至都可以降到“零”。

但需要指出的是,货币政策并不是灵丹妙药,仍具有局限性,特别是虽然目前政策口径为“适度宽松”,但从政策效果来看,更多还是支持性的政策。

当前国内经济面临需求和供给两方面的矛盾,不是单靠货币政策就能解决。不仅需要财政等宏观政策持续加力,更需要政策协调,取向一致,才能发挥作用。

张波

58安居客研究院院长

此次调整之后的5年期以上首套房利率降至2.6%,已处于历史低位,叠加近期商贷利率下调,公积金贷款与商业贷款定位互补,共同支持房地产市场,既减轻了中低收入群体的购房负担,又为房地产市场注入了流动性,对市场信心提升有一定作用,但对市场成交拉动作用效力在不同城市的差异较大。

需要注意的是,此次政策中虽然并未直接涉及房地产融资或地方政府托底政策,但存款准备金率下调0.5个百分点,释放约1万亿元流动性,银行可贷资金增加,本身就会有利于房企融资。

不过,本次政策只强调了释放流动性,并没有对其流入房地产作更多引导,更多的操作空间给到了金融侧。

下一阶段,从需求侧来看,一线城市的限购松绑是市场关注的重点,可能还会有更多城市出台大力度的购房补贴。从供给侧来看,收储的落地支持性细则将是重点,政府收购房企存量商品房转化为保障性住房,通过“以购代建”模式消化库存。

总体而言,只有基本面向好,才能给楼市树立长期信心,后续政策需关注“需求端降成本+供给端去库存”的组合拳,推动楼市止跌回稳,并间接拉动消费、投资等宏观经济指标回升。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号