股市不再扮演“经济的晴雨表”很多年,那么它的另一个角色——“货币的晴雨表”,能否解释当下的疲态呢?

文 / 巴九灵(微信公众号:吴晓波频道)

连着5月23日、5月24日哐哐跌了两天后,大家回头一望,留给A股的空间又不多了。

自2023年1月3日第一个交易日开始算,再跌3.74%,上证综指将回吐今年以来的所有涨幅。

这一天可能会来得很快,毕竟5月23日跌了1.52%,24日又跌了1.28%,以此推算……

不过,大家也不是这两天才觉得不对劲。

5月23日,隔壁躺了30多年的日本股市,日经225指数盘中创下近1990年来新高。一些分析师曾经形容日本股市是“被压上了铁棺材盖”,但看看下面这张图,这次棺材盖是真的被顶开来了。

与此同时,2023年以来,其他国家的股市也走得风生水起:

◎ 德国DAX指数,猛涨14.5%,逼近2021年前高;

◎ 美国纳斯达克指数,涨了20%,收复了一半2022年失去的“土地”;

◎ 英国富时100指数,涨幅不大只有5%,但已经逼近2018年的前高;

◎ 法国CAC40指数,涨了15%,已经创下新高;

◎ 印度孟买Sensex30也没怎么涨,但2022年的失地也快收回来了。

犹记得年初,分析师们一致认定中国经济将成为全球经济的领头羊,反复提醒人们小心美国经济的硬着陆,可从股市看,怎么只有A股(还有港股)做出了要“着陆”的动作呢?

这是我们今天提出的第一个问题。

当然,股市不再扮演“经济的晴雨表”很多年,那么它的另一个角色——“货币的晴雨表”,能否解释当下的疲态呢?

答案似乎也是不能,且事情变得更令人困惑。

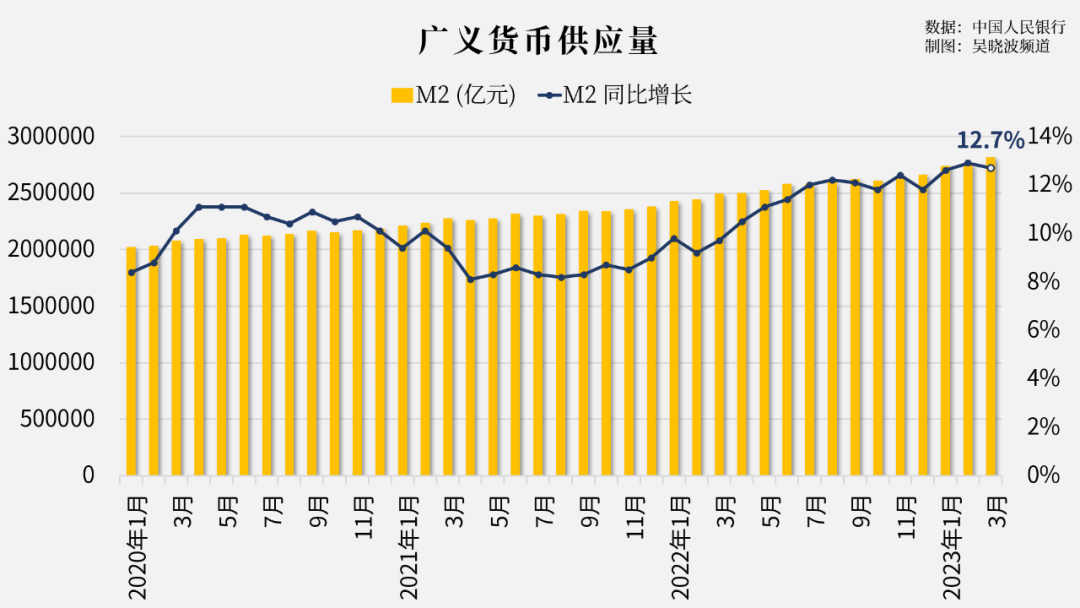

宏观经济学家时常会用M2的增速来考量市场上的资金情况,兴证资管首席经济学家王德伦告诉小巴,它具备“中期”的指导意义。

*M2是广义货币供应量的简称,在现代货币体系中,货币创造一般由“央行-商业银行”双重体系完成,央行发行基础货币,再通过存款准备金率控制商业银行发放贷款,完成广义货币派生。除了贷款投放,货币创造渠道还包括购买外汇、购买债券、财政净支出等。任泽平团队认为近两年M2高增主要由信贷(70%)和财政支出(10%)派生。

然而,2023年一季度M2增速高达12.7%,GDP增速为4.5%,加上1%左右的CPI——“相比较之下,是‘放的水’很多(12.7%),但在出来的效果没那么大(4.5%)。”

关于要不要放水,我们昨天已经在《放水能解决当前的经济问题吗?》讨论过了,现在的问题在于,这多出来的钱去哪儿了呢?

照理说,钱多出来了,出口大致有这么几个方向——股市、楼市、债市、期货等。

但乍一看,这几个领域“脸上”都没什么气色。换言之,股市周围并非没有弹药,但弹药何时入库?也是个问题。

经济学家管清友老师给小巴打了个哑谜,他认为当下股市正在进入“密室逃脱模式”,供各位一起细品吧。

那么,在这样的背景下,A股到底会走向何方?这是我们的第三问。

再重复下,

▶▷ 第一,为何中国经济增速不错,但A股却跑输其他国家?

▶▷ 第二,市场上的流动性很充足,为什么没能到A股去?

▶▷ 第三,在这样的背景下,今年的A股还有哪些机会?

带着这三个问题,我们问了几位专家,他们分别作答,一起来看看吧。

01

A股为何跑输?

王德伦

兴证资管首席经济学家、总裁助理

首先,这件事要放在一个更长的周期去看。自从2020年疫情以来,中国其实是第一个恢复过来的国家。2020年,A股的偏股型基金平均回报率在40%—50%之间,而这还是建立在2019年大涨的基础上(2019年偏股型基金平均回报率30%左右),到了2021年,我们以上证综指的年线为例,实现了三连阳。

因此,等于是已经经历了三轮比较好的行情后,2022年的表现就会相对弱一些了,但三年叠加起来,再和其他国家做横向对比的话,其实表现就没那么差。

其次,A股2022年11月就已经先于其他国家上涨。2022年11月疫情防控政策优化以来,A股就开始一波明显的上涨,2022年11月—2023年4月上证指数上涨接近15%,而纳斯达克指数在2022年12月底是接近去年新低的,不同的起始点位导致投资者感觉2023年A股表现相对弱一些。

但当下A股与其他国家的走势分化,主要体现的是全球资金的一个配置变化。

从2016年12月5日,深港通的开通,到2018年是中国A股成功纳入MSCI指数,大量外资涌入中国市场,平均每年净流入大概在3000亿元左右,而到2021年净流入了4300亿左右。

但2022年以后,由于美国加息等因素,外资流入的速度开始放缓,甚至个别周期里有流出。这些钱流出后,选择了其他一些区域,如日本、印度等。其中涌入最多的是日本,这既有巴菲特投资日本的加持,也因为日本当下确实有很强的投资吸引力——它走出了多年的通缩,但通胀对比其他又不高,企业的股息率也比较好,迎合了当下市场的一个投资偏好——但当下的情形会否持续,还有待观察。

陈刚

东吴证券策略首席

从宏观数据看,市场预期今年二、三季度甚至全年的增速都会比较不错,但为什么这些没能在股票市场上体现出来呢?

一方面,经济数据的好,是建立在去年低基数上,使得同比的增速看上去会很高;另一方面,当下的实质还是恢复性复苏,但有些数据依然表现不佳,比如作为驱动经济的关键因素的房地产投资增速还在-6%左右的水平,再加上一些影响风险偏好的因素存在,如近期部分地区城投债等,因此市场还是普遍信心不足。

02

钱去哪儿了?

陈刚

东吴证券策略首席

关于M2和资产价格的背离,如果用单季度的GDP比上M2,可以得出一个“单位M2创造GDP的效率”这样一个指标,一季度M2的数据是12.7%,而GDP是4.5%,它们的比值,从历史上看,目前是处于一个比较低的位置。

那么钱去哪儿了,我们的判断是当下M2释放出来的货币,主要存在银行体系中。有几个数据可以佐证:

① 当下,十年期国债利率从年初的3%(最高)落到当下的2.7%左右。

② 当下银行理财,如固收类理财产品,7日年化收益率的中位数,已经从年初的3.01%下行到当下2.4%左右。

③ 今年一季度居民新增存款9.9万亿,在新增存款中占比64%。

这三个数据都说明目前整个银行体系内流动性是比较宽松的,钱比较多,因此收益率在下降。

与之相对应的,即使今年一季度商业银行新发放贷款加权平均利率和净息差分别下行至4.34%和1.74%的历史相对低位,即企业的贷款利率和居民的房贷利率都创下了新低,但钱依然没有出来。

④ 货币的流通速度也在下降。

所谓货币流通速度,指的是单位货币在一定时期内的周转(或实现交换)次数。打个比方,大家赚了钱很快消费出去,商家拿到钱又立马去投产,这样的货币流通速度就比较快,反之就比较慢。在信心不足的时候,人们会倾向于降低消费的频率,最终的结果依然是钱没有出去。

任泽平团队

2022年我国新增投放了28万亿M2,2023年一季度新投放了15万亿,但通胀数据低迷,消费、房地产呈现分化式复苏,部分人群对经济好转的感受不明显。一个重要问题是“钱”去哪儿了?根据费雪方程式MV=PQ,高增的货币或是流向实际产出Q,或是流向物价或资产价格P。

当前,尽管货币供应放量,但产出、物价指数等反应较为平淡,同时房地产、股市等大类资产价格没有明显提升,或许要把目光投向货币流通速度V。

在经济学理论上,货币流通速度V与消费习惯和经济结构有关,一般假设V保持不变,但实际情况并非如此。长期来看V受储蓄、资产价格、货币化程度、金融创新等因素影响逐渐下降。具体到近两年我国情况,自2022年以来货币大量沉淀于居民与企业定期存款账户,退出流通领域,导致货币流通速度下降。

且居民与企业间的V、企业部门内的V均出现下降,表明居民部门的储蓄存款没有向企业部门存款顺畅转化,同时企业之间由固定资产投资主导的货币循环也有所放缓。

03

后市怎么看?

陈刚

东吴证券策略首席

我们整体对后市是偏乐观的。

首先,当前股票市场跟经济呈现的情形类似的,即当下经济面临一个“流动性陷阱”,这意味着流动性比较宽松,但信心的传导需要时间。一季度的社会融资总额是比较高的,从历史上看,从社融的增长,到企业盈利的增长,大概需要两个季度的时间来传导。

对应到股票市场也是如此,场外的流动性很宽松,居民存款也创了新高(有预防性储蓄),这些资金都还没有入场,但从A股当下整体的估值和风险溢价的水平出发,市场的性价比是很高的,因此具备买入的条件,可以说是万事俱备,只等东风的状态。

另外,自去年10月市场见底以来,中证红利指数的涨幅是各种风格中间涨得最高的,原因在于,大家现在对于未来的增速预期下降,因此更偏好有稳定现金流的企业。在这个背景下,港股的优势就变大了,它的企业无论是分红比例还是股息率,都非常高,而且估值也偏低。

王德伦

兴证资管首席经济学家、总裁助理

我对后市的判断是“也有风雨更有晴”。整体上,市场是处于一个蓄势向上的态势,但为何说多风雨呢?

▶▷ 第一,当下进入美国加息周期的尾声,高利率下,金融市场的动荡还未平息,因此有很多不确定性;

▶▷ 第二,地缘政治的风险尚未消除,投资者会依然保持谨慎,风险偏好不会太高。

但为何是“更有晴”,原因在于,我们整个经济,短期,处于复苏中;中期看制造业周期,尤其是高端制造业,也是向上的;长期看技术周期,人工智能和数字经济的带动作用依然很强。

此外,在制度和政策呵护上,从全面注册制到引导企业注重质量、注重分红,制度上日益完善,这对市场也是一个很有利的因素。

后市选择上,今年从这个结构方向上来看,代表优质、高质量、分红好的上市公司,依然会是投资的重点。过去人们理解核心资产好的就是白酒或医药,但其实像建筑装饰、石油石化、家电中,都有不少好的标的,它们一个是估值比较低,增长稳定,前几年资金介入也比较少,都有一定的挖掘机会。

马红漫

财经评论员

今年A股的赚钱效应可能集中在两个方向:

▶▷ 一是目前处于调整当中的前期的热门板块,如人工智能和中特估。由于这两个板块之前已经被过度炒作过,后续判断其能不能行的依据,就是相关板块到底能不能带来上市公司业绩的提振。

从我一线调研的结果来讲,至少从人工智能角度来讲,有些公司它的业绩确实因为采用了新一代的人工智能技术,实现了降本增效和业绩提升,这些变化最终会在三季度的财报中有所体现。

另外要注意的是,由于现在整个市场重新进入到相对比较弱的状态,这一轮的调整还没有结束,甚至还会有更加剧烈和深幅度的调整,因此不需要太过着急介入,可等一个彻底止跌后再考虑机会。

▶▷ 二是我们现在认为相对偏低估,但是市场风险相对不是很大的板块,如消费、医药类,以及港股中的一些科技类品种。

另一个判断后市的维度是资金。现在的A股市场可以很明确地说,没有明确的增量资金入场。一方面,近期因为人民币汇率的贬值,外资有一定的流出迹象,因此现在市场,到目前为止主流的资金是以这个趋势性投资的,或者说游资来带动公募基金为主。

对于投资者来说,我觉得还是要紧盯两个重要的方向:

▶▷ 第一,其实从4月底到现在,总体政策围绕着经济状况有一些空窗期,所以市场需要耐心等待更明朗的政策。

▶▷ 第二,大家如果想参与市场的话,不要先考虑能不能赚钱,或者能不能赚大钱,主要还是考虑风险的防范,寻找相对有安全边际的品种进行建仓。如果是风险厌恶型的投资者,我觉得近期对股市暂时不参与还是比较好的。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}