巴九灵:前两天,吴老师特意为我撰文一篇【点击可阅读《所有的青春都是在为中年做准备》】,谆谆教诲像我这样的年轻人首先就该学会投资自己,学会理财,让钞票为我们赚钞票。

为了像吴老师一样享受自由和理想的人生,我也报名了一门理财课,迈出了财务自由的第一步。没想到第一堂课,老师什么都还没教就先提了一个问题。虽然我做错了,但是还是想把这个有趣的题目分享给大家,看看你能做对吗?

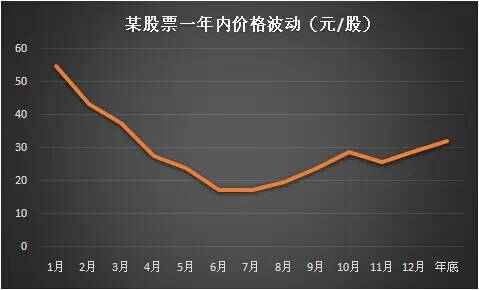

其实这是 2008-2009 两年的沪市大盘指数的波动图,这里把它压缩到了一年里面,每一期 1000 元,一共投资 12 期,期末的时候价值 14939.14 元,收益是 24.3%,你算对了吗?

_______________________________

为什么会出现这样结果呢?

封磊 独立理财规划师:

这是一个典型的“理财微笑曲线”现象,这种投资的方法是叫做基金定投。对于需要完成基本存钱过程的年轻人而言,是一种不错的理财方式。题中为了更加生动地体现,用了股票的形式呈现,但是道理是一样的。

为什么年终时价格只有年初的一半,最终反而有 24% 这样不俗的收益呢?这是因为这种定投的方式在每一期的投资额是相同的,因此从购买量而言具有自动“逢低加码,逢高减码”的效果。所以整体上而言,前半段是一直在跌,其实是每一期购买量都在增加的过程,从而拉低了平均的单位价格。

举个简化的例子,如果你每一期投入 10000 元,基金价格第一期价格是 5 元/份,购买了 2000 份;第二期跌到了 2 元/份,这一期就可以购买 5000 份这么多了。

这时总计有 7000 份基金,平均的价格不到 3 元。如果到第二期末回涨到 4 元/份时,这 7000 份基金的总价值是 28000 元,成本是 20000 元,投资回报就是 40%。这就是一个基金定投在大概的一个下跌回涨周期中的表现,也是为何尽管最终的价格没有初期高,但还是有收益的“秘密”所在!

从全球范围来看,各国的经济和股市都还是大约表现出 10 年一个周期的螺旋式上升规律,中国股市过去受到政策的影响比较大,但是未来还是会变成常规化波动。所以基金定投总体上而言是一种比较合理的入门级理财方式,不必苦恼于入市的时间,只要持续定额定期投入,等到周期上涨自然会有不错的收益,堪称“懒人理财”的典范之作。

但是,虽然简单,定投还是另有几个注意事项:

1)定期定额投资是一个相当需要耐心的投资方式,一般至少要走完一个经济波动的周期,也就是一整个牛市熊市的过程,最好是从熊市到牛市,一般也要 8-10 年;

2)建议定投指数基金或股票基金,不要定投债券基金和货币基金,因为前者波动幅度相对更大,收益也就更高些。

3)在选择具体的基金上,挑选大公司的具有三五年稳定业绩的老基金为好,选择了就不要换,一直投下去,坚持多年。

____________________________

▶从本周起,吴晓波频道每周推送一期巴九灵理财小课堂。如果你有理财烦恼或困惑,请在微信平台留言#话题#+你的问题(越详细越有可能被对症下药哦)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}