阅读:0

听报道

“K型”复苏所带来的社会矛盾激化、国际冲突加剧,基本上很难改变,这是令人不寒而栗的。

口述 / 吴晓波(微信公众号:吴晓波频道)

1

微雨众卉新,一雷惊蛰始。

蛰,虫兽藏伏土中,不饮不食,是为冬眠。惊,平地一声惊雷,春雨渐暖,万物复苏。

惊蛰将至,意味着春天真的来了。而全球经济经历了新冠疫情的灾难后,我们期待着复苏,期待着那一声改变命运的惊雷。

根据国际货币基金组织(IMF)的预测,2020年全球经济增速预计萎缩4.4%,为二战结束后全球经济最低增速。另一方面,IMF也预测2021年经济增速将会反弹到5.2%,中国将达到8%-10%。

或许,这是一个让人安慰的消息。

2

一般而言,经济复苏模型有五种。

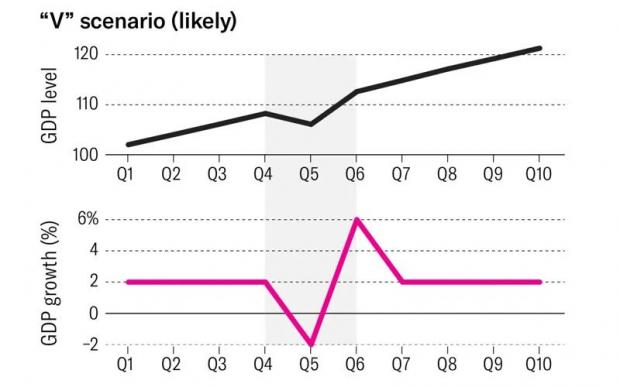

第一种是经济触底后,立即反弹的“V型”复苏。若经济增长连续两个季度下滑,紧接着的两个季度出现反弹,对于任何一个从衰退中复苏的经济体而言,这都是最理想的复苏模型。

高盛认为,随着新冠病毒疫苗的研制成功,加之欧洲等地区封锁结束,2021年经济将增长6%,高于IMF预测的5.2%。这意味着,结合2019年2.8%、2020年-4.4%的全球经济增速,2021年的复苏轨迹大概率呈V型走势。

摩根士丹利的一些经济学家也给出了类似观点。不同于2008年金融危机,此次疫情并非内生冲击,居民杠杆率处于合理区间,而政府政策调控力度也比以往强,四个发达国家经济体的财政赤字均创历史纪录(不过也没能给出合理的数据)。

当然,也有很多经济学家抱着非乐观态度。主要有两个原因。

第一,2020年-4.4%的增长,等于是一整年白干了。

第二,2021年疫情在美、欧、日等发达经济体均出现大规模反弹。美国昨天单日新增确诊病例仍然超过8万例,几乎赶上中国累计感染人数了,而疫苗的有效性和普及率也十分不确定。按照当前产量,预测发达国家实现全民接种疫苗至少要等到今年下半年,而发展中国家要排队到2022年。

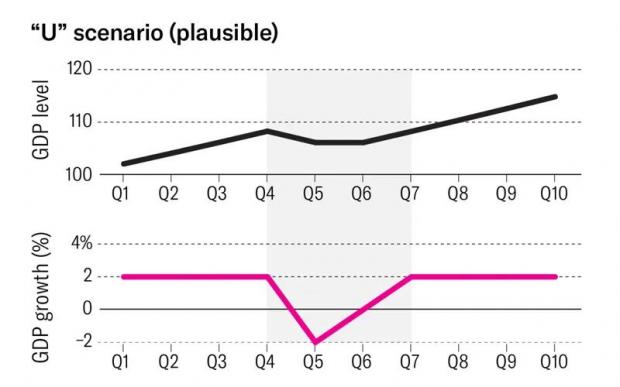

由此,经济学家给出的第二个预测模型是“U型”复苏。若增长连续两个季度下滑,那么在反弹之前,可能会持续4—8个季度,在此期间会出现一段时间的高失业率和低通胀期。

路透社的一项调查显示,全球超55%的CEO认为“U型”复苏的可能性更大,这意味着全球经济至少要在2022年恢复。

第三种模型被称为“耐克型”复苏。经济受到冲击后急剧下降触底,然后缓慢恢复,很像一个钩子。

一些经济学家给出的理由是,2020年第二季度全球经济触底,随后缓慢恢复,但都没有达到恢复预期。他们预测经济恢复至少需要4年的时间。

第四种和第五种复苏模型就显得比较悲观了。

2020年8月,有“末日博士”之称的经济学家罗比尼发出警告,如果没有新冠疫苗,政府刺激措施不力,加之第二波疫情反扑,那么全球将被“W型”复苏反复折腾:下降、反弹,再下降、再反弹。

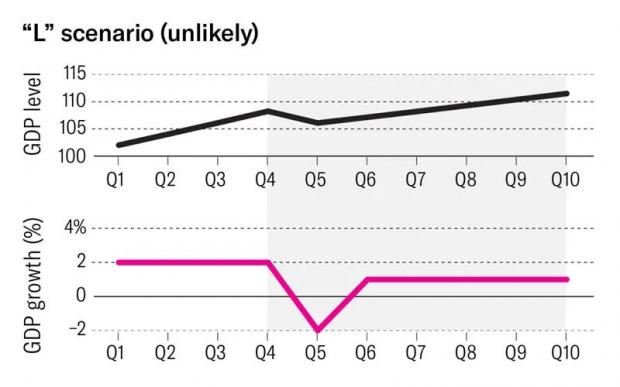

而最后一种“L”型复苏更令人绝望,它指的是经济增速急速下降后几乎没有复苏。个人和企业受到不可逆的伤害:失业率居高不下,破产现象持续出现,也就是所谓的“经济大萧条”。

3

就在我们对世界经济未来走势的预测争论不休时,有一个新词——“K型”复苏,却得到不少经济学家的认同,它甚至被称为“残酷的复苏模型”。

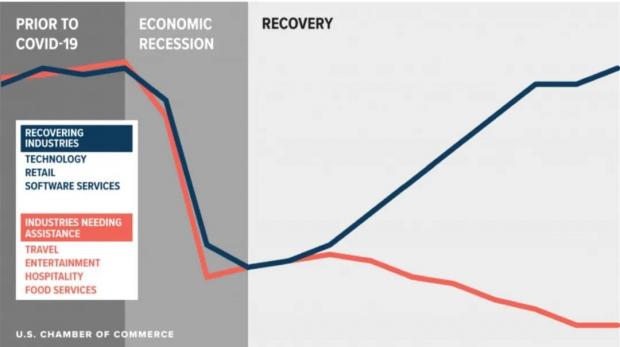

K型复苏本质上是分化,是一种差异化复苏。在经济遭遇整体性下跌后,一部分产业和经济体反弹上升,另一部分仍然维持在低位,形成分叉走势,很像英文字母“K”。

很多人认为,这一轮的全球经济复苏呈现出更多K型复苏的特征。

从国际视角看,K型复苏表现为不同的国家和地区间复苏的分化。发达经济体经济复苏速度较快,而除了中国之外的新兴市场经济体复苏速度明显滞后。

直接的原因,就是疫苗的可获得性。谁率先获得疫苗实现大范围接种,谁就能率先复工复产。在这一过程中不免出现了“疫苗民族主义”。

截至2月21日,全球新冠疫苗的接种量已接近2亿剂次,但仍然有将近130个国家没有接种一剂疫苗。这些缺少疫苗的国家,势必将长期深陷在疫情的泥潭中。

第二个原因是新兴市场国家实行宏观调控的能力不足。

疫情暴发后,几乎所有的发达国家都实行了非常宽松的财政和货币政策,在短时间内使得金融市场得到稳定。但对于大多数的新兴国家来说,宏观调控的政策空间却不大。如果通过政府举债来刺激经济,那么在政府债务已经很高的前提下,倘若美国经济真的率先恢复,开始缩紧货币,就可能造成新兴国家货币贬值,或者大规模的资本外逃。

所以新兴市场国家在宏观调控上很可能力不从心,而美国仍然掌握全球经济的话语权。各个经济体的政策工具能力,决定是收割还是被收割。

而从一国内部的角度来看,“K型”复苏的第一个重要表现是金融体系和实体经济的分化。

这一次全球经济复苏靠的是各国央行的大规模刺激性计划。国际金融研究所的数据显示,2020年全球债务增加了24万亿美元,达到创纪录的281万亿美元,全球债务与GDP之比超过了355%。

但是,各国央行释放出来的巨大流动性却没能实实在在地帮助实体经济,而是一窝蜂拥进入了资本市场,涌向了投资周期短、流动性好的金融资产。结果,全球股指创了新高——MSCI全球指数比疫情之前上涨了将近20%,而实体经济却还在泥潭中挣扎。

另一个表现是行业间的分化。2020年,生物医药、数字经济等行业受到资本的追逐,而餐饮旅游等传统行业却遭到当头一棒。这种情况同时反映在资本市场上,少数热门行业的股票大涨特涨,好资产价格泡沫化,更多行业的股票却是绿油油一片,坏资产遭强行淘汰。

第三个表现也是最长期、最危险的表现,就是贫富分化。

全球货币宽松带来了一场财富盛宴,资产价格上涨,但并没有惠及到大多数的劳动者和中产阶层,反而进一步拉大了贫富差距。

美联储公布的数据显示,2020年,美国最富裕的50个人的财富相当于美国最贫困的1.65亿人的财富总和,美国亿万富豪的财富增加了1.1万亿美元。

中国也不例外。2020年的胡润百富榜上,中国上榜的企业家总资产比去年增加了10万亿,这是榜单发布以来上榜企业家总资产增长最快的一年,比此前5年财富增长的总和还要多。

早在18世纪,爱尔兰经济学家坎蒂隆就发现,货币发行伴随着一个再分配的过程,最先获得新增货币的往往是极少数金字塔顶层的人,他们购买了优质资产,抬高了资产价格。当轮到普通人的时候,由于资产价格上涨,手中货币的购买力已经下降了。

比如经特朗普和拜登政府的几轮震撼人心的“金融放水”后,美国房价在去年12月和今年1月分别同比上涨10.4%和14.1%。美国第二套房产的抵押贷款申请量同比去年1月激增84%,意味着富人买得积极,穷人当然买不起。

所以说,K型复苏是一种非常残酷的复苏,因为狂欢的门票、胜利的果实只属于“K”的上半身。

4

常人眼里的经济学家,其最大的作用是能够预测趋势,但是经济的魅力偏偏在于其不可控,各种经济模型或许也只能帮助经济学家充当个“事后诸葛亮”。

正如一个段子说的那样:“令我苦恼的是我有一百个经济学家,而他们当中只有一人讲的是事实,可每一次都不是同一个人。”

而今天我们在全球和中国市场看到的景象是,K型复苏所带来的社会矛盾激化、国际冲突加剧,基本上很难改变,这是令人不寒而栗的。

在这一过程中,引导世界经济复苏的火车头,美国和中国,二者在金融、科技、制造业和区域经济的合作,或许将成为全球的唯一救命稻草。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}