阅读:0

听报道

中国公司想要在芯片上有所超越,可以回顾下隔壁邻居韩国的发展史。

口述 / 吴晓波(微信公众号:吴晓波频道)

中国每年进口最多的商品是什么?

很多人脱口而出:石油?

是也不是。

过去30年,中国最大的进口商品确实是原油。

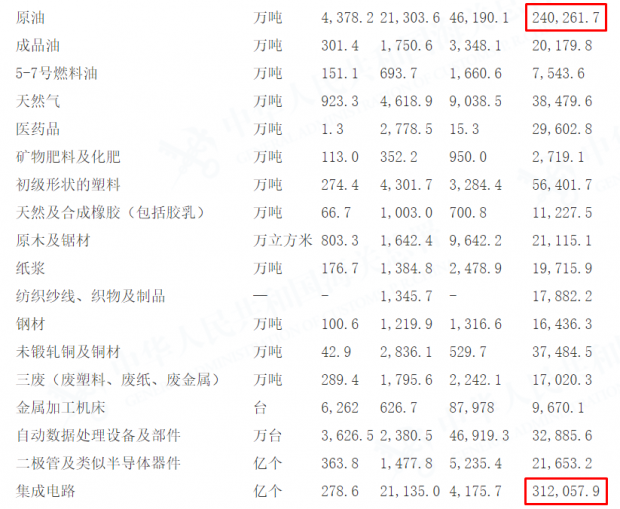

但2018年,芯片(集成电路)取代石油,成为了中国第一大进口商品。

这一年,国家海关总署数据显示,中国的芯片进口额达到3120亿美元。2019年微降至3055亿美元,但仍牢牢占据进口榜第一名。

2018年进口重点商品量值表

数据来源:海关总署

划线部分单位:百万美元

凡电子产品,都离不开芯片。

中国用这些芯片生产了全世界90%的电脑、手机和家电,但这一进口数据,使得我们“世界第一IT产品制造国”的名头,看上去有点虚。

1

芯片之于电子产品,犹如发动机之于汽车。

芯片,以二氧化硅(沙子的主要成份)为原料,但从一盘散沙变成这个互联网星球的科技之巅,需要走过漫漫的技术长路,而中国恰好在这条路上走得有些“芯”酸。

芯片主要分为设计、制作和封装三大环节。

在芯片产业链上,有人是三位一体,三个都做,比如三星、英特尔。

有的只管设计,比如高通、AMD、NVIDIA以及咱们的华为海思、紫光展锐。

有的只负责制造,这里就有我们熟悉的台积电、中芯国际等。

有的只做封装测试,比如日月光、安靠等。

细分到不同的部分,能力也有高下之分。

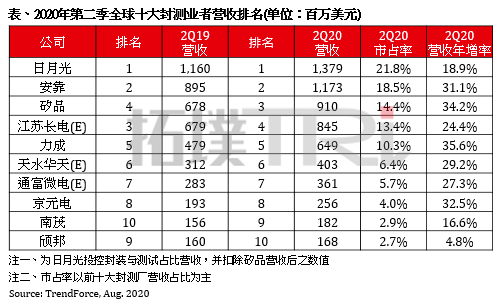

中国目前最强的部分是封测,在2016年,全球前十封测企业里,中国大陆企业已跻身三家。

到了2020年第二季度,在紧挨着中国台湾的日月光、美国的安靠、中国台湾的矽品前三甲的就是中国大陆的江苏长电,已经靠近世界一流水平。

但在最突显技术能力的芯片设计和制造环节,我们还徘徊在中低端没有出来。

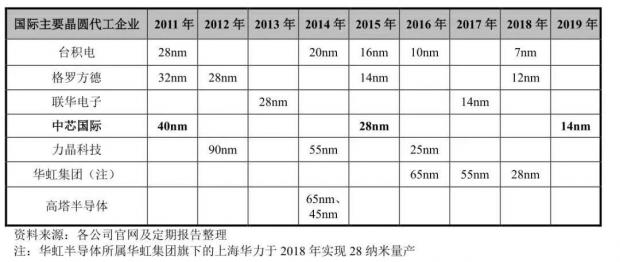

就拿芯片制造部分来说,芯片制程是一个重要的制造能力标准。

所谓制程,指的是芯片中晶体管线宽的大小,制程越小,单个芯片上就能容纳越多的电路元件,芯片的性能越强、功耗越低。

40nm以上制程,可供生产存储芯片;

14nm制程实现,就能供应中高端AP/SoC、GPU、矿机ASIC、FPGA、汽车半导体等制造;

12nm制程实现,即可入手一台中端智能手机芯片;

7nm制程实现,即可拥有即将绝版的华为麒麟980芯片手机。

中国企业中,目前只有中芯国际具备14nm制程制造能力。

2

在华为被美国卡脖子后,很多人提出了这样的灵魂拷问:为什么中国造不出高端芯片?

原因很复杂,内外皆有。

先说芯片技术本身。

英特尔创始人戈登·摩尔曾提出“摩尔定律”。即每隔24个月(后改为18个月),集成电路上可容纳的晶体管数会增加一倍,性能会提升一倍。

因此,芯片的技术更迭非常迅速,每隔一两年就会更新换代。

这是一场吃力不讨好的竞赛,我们刚花了几年实现某项工艺的突破,之前的领跑者就已经跑到了更前面,制程工艺间的差别犹如制造自行车和钟表之间的差距,说的残酷点,我们刚突破的,可能就是别人玩剩下的。

目前台积电预计将于2022年实现3nm制程的量产,而中芯国际将于2021年开始生产7nm制程的芯片,前提还得是这期间美国不要继续搞事阻拦。

另外,工欲善其事必先利其器,在制造芯片的“器”上,我们缺胳膊少腿的部分还有很多。

比如制造高端芯片的光刻机。

光刻机的制造技术只掌握在世界上少数几家厂商手中,最有名的是荷兰的ASML(阿斯麦)。它造价高昂,一台约在3千万至5亿美元。ASML的EUV光刻机一台报价近10亿。

这部分中国为了进口也没少花钱,2019年进口相关产品金额高达790亿元,依然杯水车薪。

2019年进口主要商品量值表(万元人民币)

除了技术上的限制,中国早年在技术投入方面存在认知误区。

一开始,中国生产芯片的水平并不低。

1975年,中科院北京109厂(现中科院微电子研究所),生产了国内第一块1K DRAM(存储芯片)只比美日晚了四、五年,却比中国台湾、韩国早了四、五年。

但此后中国就落下了。

国内政策发生突变,政府不再向企业直接拨款,企业需要直接向银行贷款。这时候,企业断了“生活费”,生产成本也相应收缩。少了稳定的资金投入,技术很难更新。

其次,企业内部发展产生分歧,很多企业拥抱市场,认为生产和技术应该顺从市场需求,不应再唯技术马首是瞻。

导致的结果是,中国企业在匹配芯片的算法和软件上下足了功夫,而最难攻克也最需要攻克的芯片技术就被放在了最不紧要的位置。

如今人们感叹中国移动互联网的发达,回头却发现自己连基本功都没练好。

补课成了当下最重要的命题。

3

回顾全球芯片发展史,我们或许能以史为鉴。

1958-1959年,德州仪器和飞兆(仙童)半导体先后发明集成电路,此后美国公司长期统治着半导体市场。

随后,日本开始以“举国体制”重点发展半导体产业,政府通过资金、政策扶持相关厂商,用了20年时间,在DRAM等领域实现了技术水平超越,日本DRAM的全球市场占有率一度高达80%。

接着,美国对日本实施精准打击,强迫日本签署《日美半导体协定》,施加了一系列限制条款。日本半导体产业从此中衰。

正当美日两国打得头破血流时,有一个国家渔翁得利,占据了芯片市场的一席之地——它就是韩国。

1974年,三星创始人李秉喆不顾管理层劝告,自掏腰包入股了美国Hankook半导体公司,并于1977年将其完全吞下,整合业务成立了三星半导体。

在这期间,韩国政府出台了扶持半导体产业的六年计划,目标是实现半导体本土生产。“政府+大财团”的发展模式正式启动运转。

此后历经波折,直到1983年,三星才建起了半导体厂房,从遇到资金问题的美光公司(Micron)手里买来了64K DRAM的技术,又从夏普公司手里买来了加工工艺授权。

1984年,三星实现了64K DRAM的批量生产,但与国际先进水平仍有不小的距离。这时,三星做了两件事。

首先是挖人,挖美日公司的墙角,高薪聘请半导体工程师,实在挖不到的,就聘请他们周末飞来韩国进行指导。

原东芝副社长川西刚,曾讲述过这样一段往事:1986年,三星极力邀请他访韩,飞机抵达首尔后,川西受到了极为隆重的接待,随后对方提出请求,说我们正在建设半导体工厂,请您看看。

川西不便推辞,就参观了三星的工厂。回国后,三星转而要求参观东芝的半导体工厂,川西顾及礼数,无奈之下又同意了。

图源:《日本群像:东山再起的20年》

当时东芝的半导体工厂,拥有全球最先进的技术。参访之后,三星就挖走了东芝的生产部长,建了一座和东芝一样的工厂。

到了1990年代前半段,日本经济衰退,加上《日美半导体协定》的影响,三星又趁机挖走了更多的日本技术人才。

除了挖人,三星还打价格战。

1984年,DRAM价格一路下滑,从4美元跌至30美分。当时,三星的生产成本是1.3美元一块。这意味着,每生产一块就要至少亏掉一美元。

作为一个赔钱的陪跑者,三星没有选择退出。

1980年代,三星在半导体领域几乎是一路亏过来的,最终以数亿美元的代价,把竞争对手(比如英特尔)挤出了牌桌。

为什么后来美国没有针对韩国,再搞一个《韩美半导体协定》?就是因为在韩国半导体产业崛起之时,美国本土企业已经撤出DRAM生产了。

1990年代后期,韩国成为了存储芯片领域的世界第一。2017年,三星电子超越英特尔,成为了全球最大的芯片制造商。

这背后不可忽视的,是三星持续的研发和资本投入。

4

韩国的芯片发展史,对中国有三点启示:

第一,耐心。

半导体行业投入高,自身发展周期长,利润回报周期更长,想看到曙光需极大的耐心。韩国芯片的崛起,大约经历了漫长的40年,而最初的20年几乎看不到希望。

但韩国咬牙坚持,并在芯片行业处于利润低谷时,进行了坚决的资本入局。

第二,政策和资本。

韩国政府的资金和政策全力支持三星。1982到1987年,韩国政府在半导体行业总共投入3.46亿美元动激发了民间约20亿的私人投资。

20世纪90年代,韩国政府又先后为三星提供约8亿美元的投资。

第三,优秀的人才和企业。

除了三星之外,韩国的LG、SK海力士等公司都在芯片领域扮演着重要角色。韩国科技部下属的电子通信研究所,也牵头汇聚“官产学”力量进行技术攻关。

资本、政策、人才、企业,把韩国芯片技术推向高位。

未来,中国公司想要在芯片上有所超越,可以回顾下隔壁邻居的发展史。顶尖的人才、完善的政策、雄厚的资本和前沿的设备缺一不可。

今天这篇文章改编自《每天听见吴晓波》的音频。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}