刺激消费是所有政策里最难的。

文 / 巴九灵

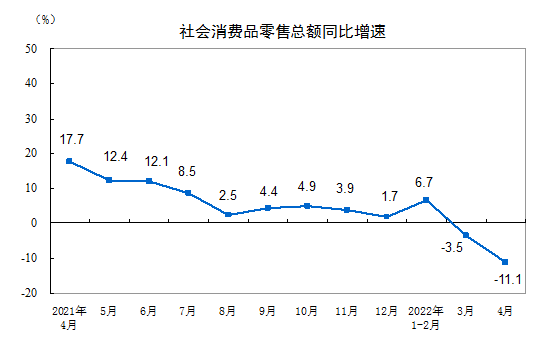

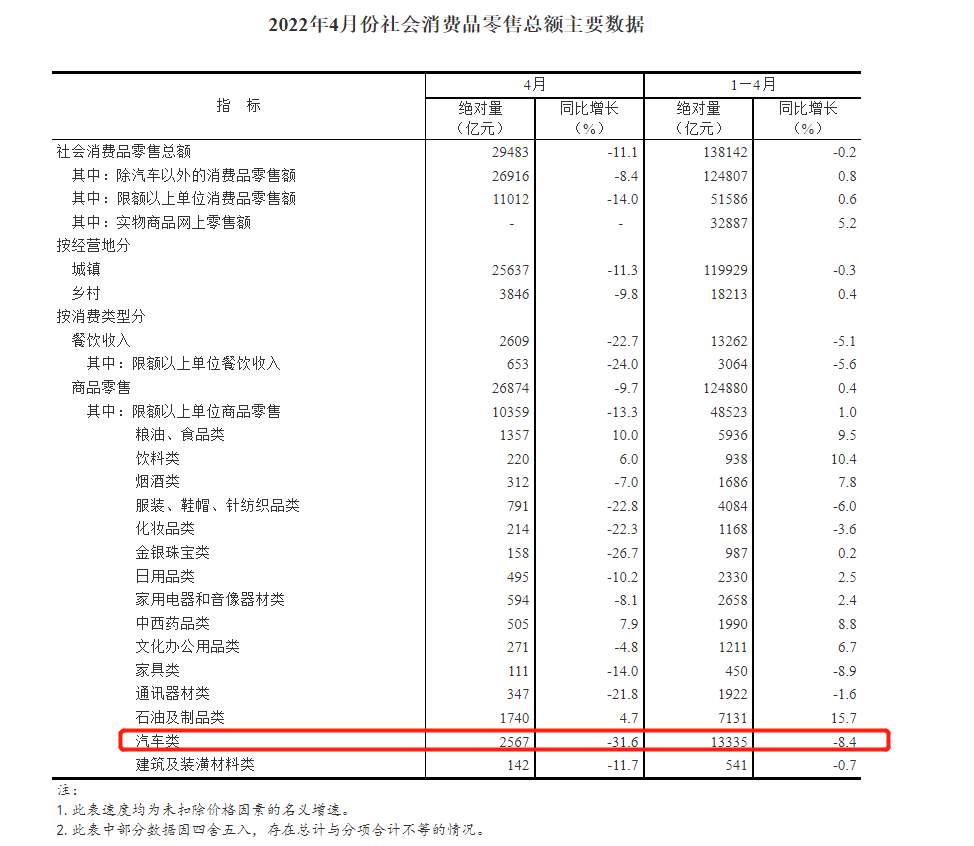

尽管早有心理准备,但昨天上午刚出炉的4月经济数据还是令人不禁摇头。下降幅度明显的主要集中在消费方面。4月社会消费品零售总额29483亿元,同比下降11.1%。

其中,除汽车以外的消费品零售额26916亿元,下降8.4%;

其中,餐饮收入在上月已经同比下降16.4%的基础上,再狠跌了一把,同比下降22.7%。

经济学家凯恩斯曾提出过所谓的“节俭悖论”:

节俭对个人而言是美德,但如果社会中每个人都节俭度日,减少消费,则需求将萎靡不振,这样节俭反而成了恶习。

作为把“消费”纳入到宏观经济领域的经济学家,凯恩斯尤其强调消费对经济的提振作用,认为经济低迷时,政府可以扮演需求管理者的角色,想尽办法刺激居民消费。*注:凯恩斯的消费理论在经济学界尚有争议,仅供参考。

3月24日,北大国发院院长姚洋在读完2022年《政府工作报告》时提到,若当经济增速没有达到潜在增长率时,应该进行需求管理,刺激消费。当下光景,与姚院长所设定的前提很是接近。

实际上,近期经济学家们关于刺激消费的建言献策也确实多了起来。这些建议归结起来,大致可分为两类:

① 增效:以发现金、补贴、消费券等为代表。

② 减负:以延迟还房贷、消费抵扣个税为代表。

1、增效:直接发钱、发消费券

在刺激消费方面,姚洋院长的建议简单粗暴——直接给老百姓发现金。原话摘录如下:

比如从今年(指2022年)促进地方投资的3.65万亿元专项债中拿出三分之一来增加消费,平均给全国每人发1000块钱左右,以电子货币的形式让大家限期使用。通过消费乘数(3或者5)计算可知,每人1000元左右可以带动4.5万亿元至6万亿元的消费,可以形成相当大的消费规模。

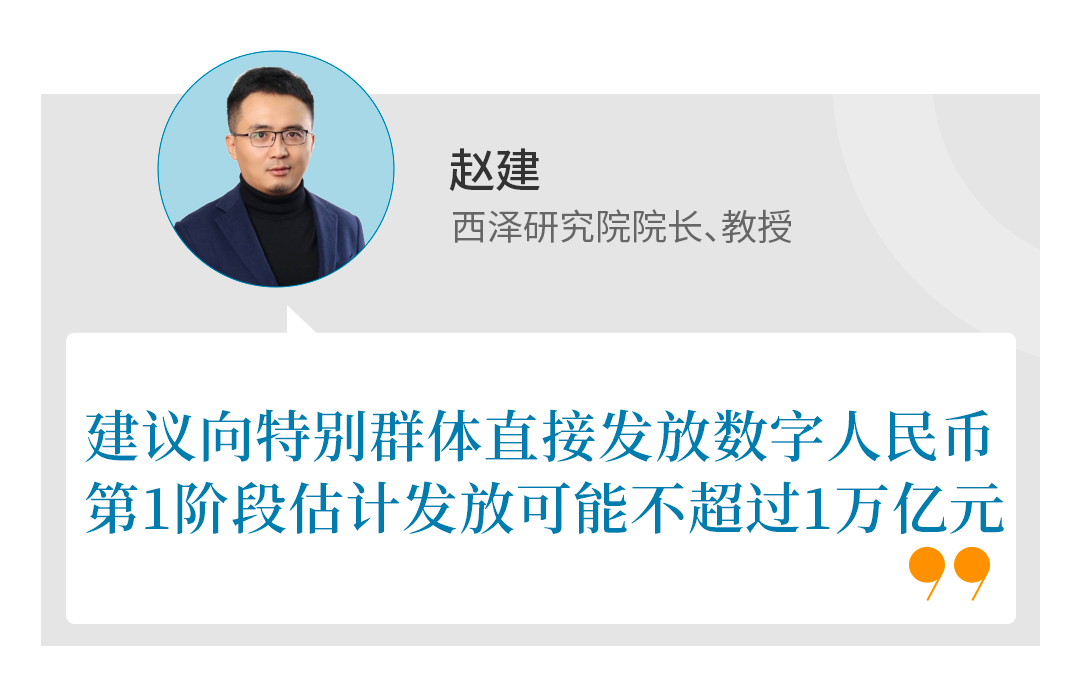

姚洋引用了凯恩斯的理论,表示消费想上去,未必需要提高收入,只要促进“自主性消费”(不依赖于收入)的消费部分即可。西泽研究院院长赵建教授也持有类似的观点,主张向特定群体(包括个人、个体户和小微企业)直接发放数字人民币。

不过,与姚洋的说法不同,赵教授将这些钱视作一种“补贴”。因为居民在家或者方舱隔离,企业停工停产,实际上是为防控疫情公共服务做出的贡献,从法理上理应得到补贴,而居民收到补贴后,也能间接刺激消费。

现实中已有地方政府做过尝试。

4月初,有媒体报道深圳罗湖、南山区分别有居民收到了来自街道的现金补助。经济学家何帆则在博客中记录了一位深圳福田司机拿到政府800元补贴的故事。同样认同“发现金促消费”的他感叹道:“这八百元,花得太值了。”

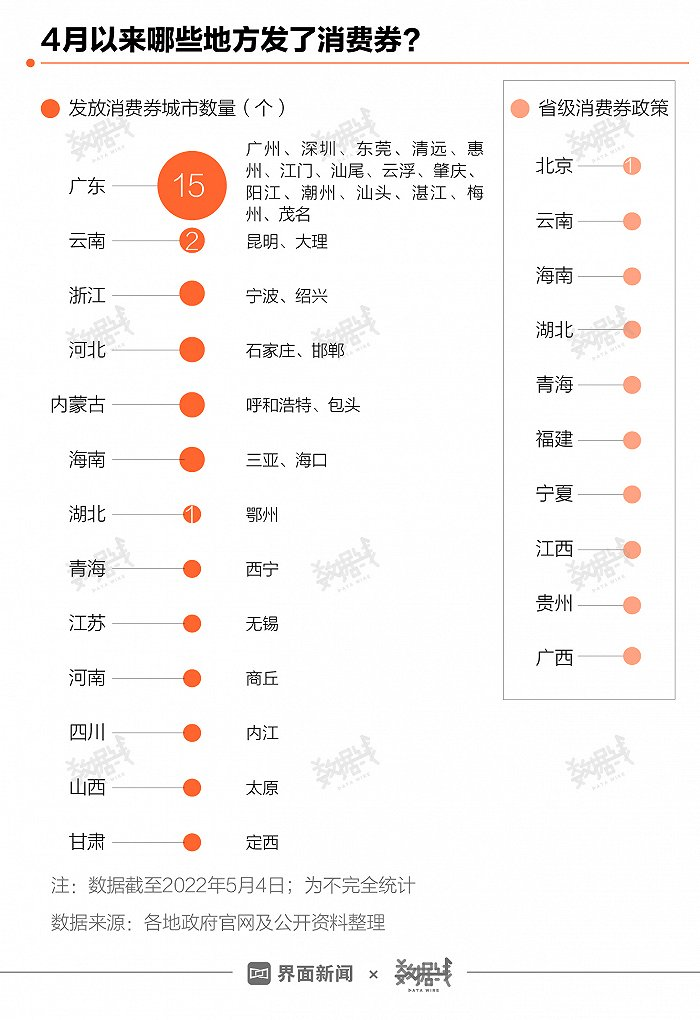

不过,在各地政府看来,发放消费券或许是一个更“值”的举动。界面新闻曾做过不完全统计,自4月以来,全国至少有19个省份发布43项消费券相关政策,计划投放总金额超50亿元。

其中数广东省最猛。

据财新报道,广东省于4月27日发文,要求未出台促消费政策的地市必须在5月1日前制定具体政策,并明确省级财政对各地市促消费行动给予奖补,欠发达的珠三角以外地区获补贴更为优惠。

对消费券的热衷与几组比较振奋人心的数据相关。

京东集团首席经济学家沈建光是发放消费券的积极提倡者,他多次撰文,为发放消费券的效果提供数据佐证,代表性的有:

1. 林毅夫、沈艳等对截至2020年4月18日之前实施消费券计划的36个城市的统计数据,认为消费券达到的乘数效应(关联消费金额/消费券核销金额)多分布在3.5—17倍之间。

2. 香港自2021年8月开始分批次发放消费券以来,香港零售当月同比增速迅速扭转了此前的下行趋势,并始终保持在7%—12%左右的较高位置。他认为,从需求侧看,(相比基建投资)消费券的性价比更高。

至于当前的实际效果,各地也不乏喜报传来。如力度最大的广东,省内20个地市多个移动支付平台,累计投放政府消费券2629.85万张,涉及金额6.07亿元,撬动消费交易35.81亿元。不过截至目前,尚未出现香港式的逆转效果。

2、降本:房贷延期、个税抵扣

与上述经济学家主张给居民“塞钱”不同,另一类专家的思考方向是给居民“减负”。

近期引发热议的是中国社会科学院经济研究所教授刘煜辉在一次直播中提到的内容,原话摘录如下:

怎么样帮助家庭?我觉得直接发钱在中国可能还有若干障碍,但是我觉得有一些技术性的操作手段,通过银行体系去做的话是可以达到相同效果的。比方说我们有39万亿的住房按揭贷款余额,我们是不是可以统一把住房按揭贷款的账龄延长一年?在今年本息可以不付?相当于整个家庭部门的可支配收入一下子多了2万亿本息。这是现实的钱,很多城市里受到疫情冲击生活困难的人群都背负着房贷,通过银行执行起来,我觉得这个效果可能更立竿见影。

这个想法其实也被试验过。4月11日,频道曾发文《疫情下房贷可延期还?没你想得那么简单》,文中提到,受疫情影响,有民众向银行呼吁延期付房贷,随后,工、农、中、建、交、邮储六家国有大型商业银行以及兴业银行、中信银行、浙商银行等银行表态:受疫情影响,满足条件的客户,可申请房贷延期还款。但在具体操作上,银行则会根据自身情况给出不同的方案。

这一提议的本质,其实是要银行让出当年利润,对房贷用户进行补贴,减轻其支出负担。

既是银行让利,也有专家建议,与其延期还贷,不如给房贷利率打折,但它们都要面临同一个问题:针对意外遭遇疫情的居民,采取这些方法尚可理解,但如果推及全国,由于全国各家银行受影响业务的占比差异很大,银行也是企业,政策层面若出台强制性规定,势必会影响公平竞争。

另一路想法则是把让利的主体换成政府,提倡让人们可以“拿消费抵个税”。

这其实也是一个老提议,2009年南京财经大学周友梅教授提出用“消费抵个税”的形式来刺激居民消费的设想。

他参考了韩国在1999年实施个人信用卡消费可抵所得税方案:纳税人的信用卡总消费如果超过该年度所得的10%,可将当年度信用卡消费总额的10%从其所得税中扣除。

代入到中国,周教授认为可以按照当期个人消费额的一定比例对其应纳税所得额进行抵扣,用税收补贴消费,以此起到鼓励消费的作用。乘联会秘书长崔东树日前撰文,提议在现有的个人所得税专项扣除中增加汽车消费一项,其实就是这一思路在助力汽车消费上的应用。

不过,抵扣个税的举措从覆盖面上看,并不能惠及全民。上海金融与法律研究院研究员刘远举经过测算指出,中国现在个税的纳税人数量约为8300万,仅占整个人口比例的5.7%。当然,消费具备乘数效应,符合个税缴纳标准的人群具备更强的购买力,因此也不能单纯以覆盖面来验证其消费提振能力。

3、可行性分析

实际上,无论是上述哪一类消费刺激建议,都与争议相随,每一项举措,也都需要更严谨精巧的设计智慧。为此,我们同步也咨询了一些专家的意见。

一般来说,消费券只能用于特定领域的消费,而且不能兑换成现金,适用商家也有一定范围,这就决定了消费券对某些特定领域支持更精准的特点,且短期内更容易见效。

与直接发钱相比,发放消费券更能用于消费,是一种很好的短期刺激手段,相当于是政府或企业向民众转移购买力,在特定期限内用于特定领域的消费,从而通过“杠杆效应”在短期内迅速提升居民的边际消费倾向。

并且,常常是针对疲软的行业来发放消费券,比如餐饮、体育、图书等领域的消费券。这些领域受疫情冲击较大,亟需提振,消费券扮演了重要角色。

从而实现“刺激终端消费→促进企业扩大再生产→企业用工增加→居民收入提升→进一步增加消费”这一良性循环,推动经济运行重回正轨。但是,消费券并不能根本性地改变人们对未来的收入预期。

消费券只是一次性地提升消费者支付能力,却无法为消费市场注入长久动力,故而只能算是“治标不治本”,如果频繁发放,还可能给地方财政增加压力。

我们建议向特定群体(包括个人、个体户和小微企业)直接发放数字人民币。

从法理上说,居民在家或方舱隔离,企业停工停产,实际上是为了防控疫情公共服务而贡献的“正外部性”,理应得到补贴。

当下疫情对经济冲击比较大,失业、破产等现象非常严重,迫切需要有力度的救济型政策。以银行信贷投放的货币创造模式还是市场化、商业化的(欠债还钱),不能满足当前的救济需求,因为大部分受困群体并不满足银行的授信条件。

居民等如果继续通过普惠贷款等加杠杆的模式获得自由现金流,那么资产负债表会变得更加脆弱。通过数字人民币发放,可以直达个人账户,并且有迹可循(大数据库+算法),不会造成截留和寻租行为。具体做法还需要立法部门人大进行研究审议。

继续以信贷投放为主的宏观政策,可能会造成私人过度借贷,政府过度投资、无效投资等问题。

当前一些基建领域已经严重过剩,很容易加剧地方政府债务风险,造成更大的投资过剩问题。直接发行数字人民币,实际上造成的“通胀效应”只是短期的、暂时的,只要生产力恢复过来,通胀缺口就会被消弭。

直接发放数字人民币给个人,可以提振人民群众在当前特殊形势下的“民心”和信心,对于维护社会稳定和提振消费有很大的作用。关注老幼病残等没法使用数字人民币的群体,可以通过大数据分析设定代理人(鳏寡孤独人士可由当地居委会代理收款兑现),通过一定的渠道变换为现金。发放数字人民币的财政来源可计入特别国债,粗略估算第1阶段发放可能不超过1万亿元。

总之,在当下疫情,给个体发放数字人民币是可行的,当然现实操作的难度可能比较大。一旦以数字人民币为主的福利补贴和财政救助机制建立起来,在其它情况下也可以利用。这样既扩大了数字人民币的发行规模,又为宏观政策的工具箱增添了一个重要工具。

刺激消费是各种政策中最难的一项,因为这涉及到万千老百姓,不像投资只要政府花钱就能发挥杠杆作用,所以消费政策一定不能隔靴搔痒。

类似延迟贷款这类政策的效果不大,以后还和现在还,无非是省了点利息,不如直接减或免,由政府补贴一部分。

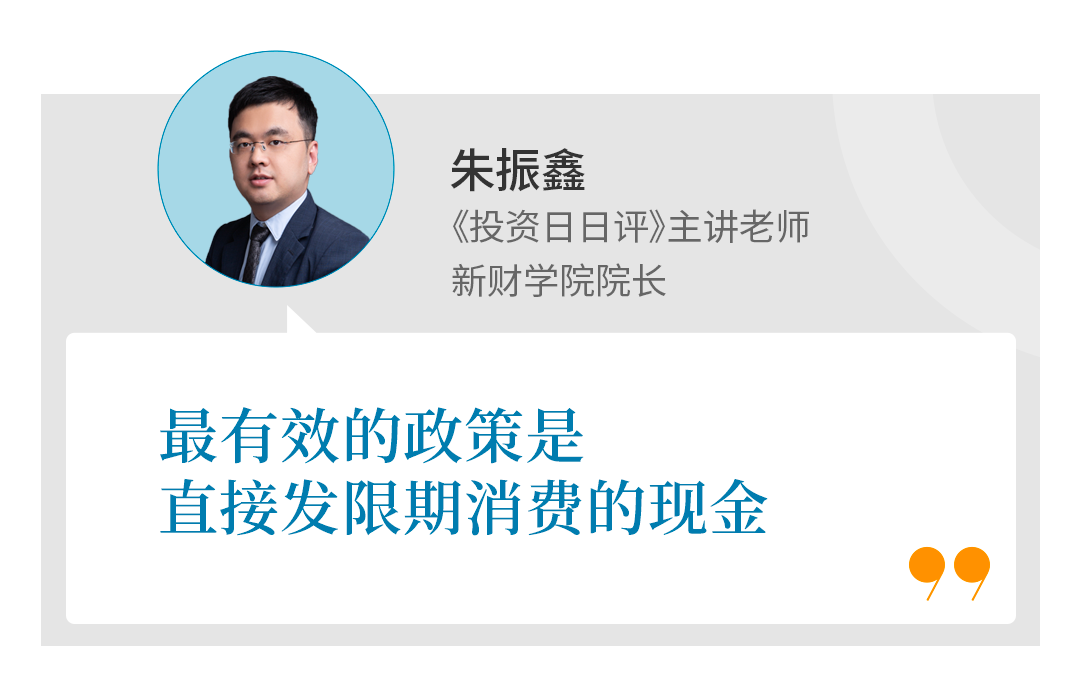

最有效的还是发钱或者等同现金用的券,但有一个条件就是“限期作废”,这在其他国家效果都不错。不过这个政策也有很多的细节需要考虑,包括如何保障公平、如何可持续等。

如果没有“期限作废”这一条,可能反而会降低消费倾向。

举个例子,假设财政有100块钱富余,如果100块钱留在政府这里,可以100块钱都拿去花掉,刺激投资或消费。但如果不限期限地发给个人,可能有50块会被储蓄起来,最后100块只发挥了50块的效果。

参考资料

1.《姚洋:振兴消费仍是经济重大挑战,可考虑给百姓发现金》,财新网,2022.3.242.《何帆:该不该给每个人都发一笔钱?》,财新网,2022.5.103.《刺激消费财大教授建议“消费抵个税”》,南京晨报,2009.2.44.《侯跃访谈刘煜辉实录:房地产将走向去投资化 收益率走向平庸化》,新浪证券,2022.5.155.《数据 | 50亿消费券投向市场,从吃饭到买车都能花,使用攻略来了》,界面新闻,2022.5.46.《沈建光:厘清消费券政策迷思》,新浪财经,2022.2.187.《乘联会秘书长崔东树:应该发挥个人所得税的购车减税效应 》乘联会,2022.5.58.《比个税起征点更重要的是扣除制度》,刘远举,秦朔朋友圈,2021.3.22

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}